所有語言

分享

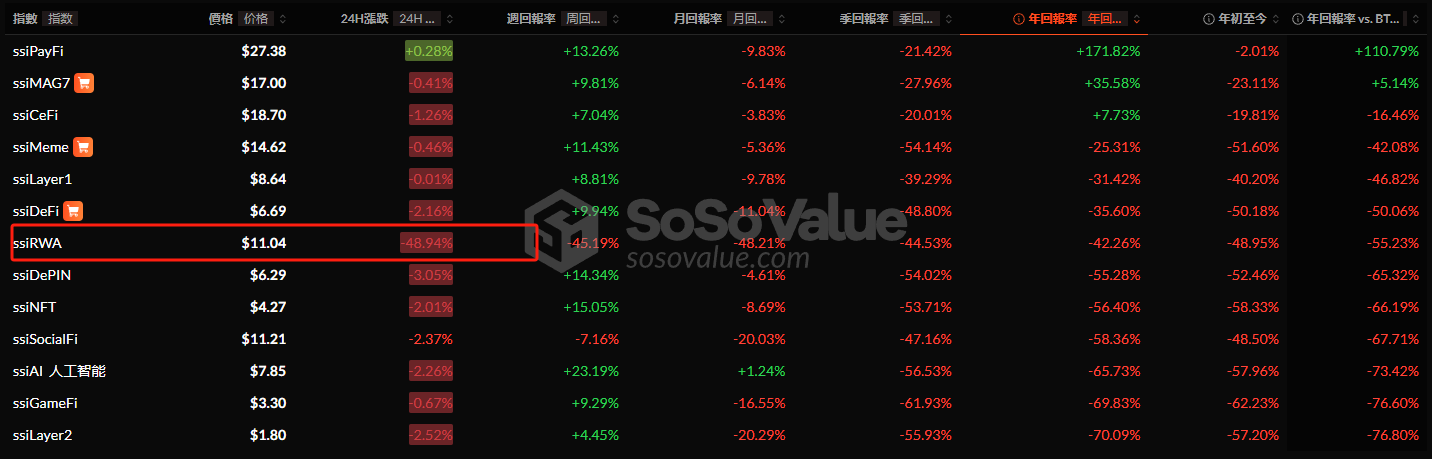

復盤 OM 崩盤事件:以一己之力帶崩整個 RWA 板塊

金色财经_Domino_Crypto2天前

作者:BITWU.ETH 來源:X,@BTW0205

刷了半天推,現在才弄明白的整個暴跌前後的經過。這次暴跌不僅是一個單一事件,更是“去中心化理想”與“中心化現實”結構性矛盾的一個縮影。

MANTRA是一個基於 Cosmos SDK 的 DeFi 平台,專註於現實資產代幣化(RWA),原生代幣 $OM 一年幹了500倍漲幅。

1.暴跌時間線

- 3月20日,就有社區用戶監測到,有OM大戶地址提幣並轉入交易平台,有傳言稱OM已經完成了幾筆大折扣的場外交易。

- 隨後多個OM大戶紛紛進行砸盤,幣價持續下跌,OTC買家很多被套,社區恐慌情緒蔓延,開始搶跑。

- 4月14日凌晨, $OM 價格從6.2u暴跌至0.4u,跌幅超過 90%,2小時市值蒸發55億美元。

- 鏈上數據显示,OM暴跌前至少有17個地址將合計4360 萬枚OM轉入交易所,其中2個地址與戰略投資者Laser Digital相關聯。(猜測拋售)

- MANTRA 團隊否認“跑路”,稱暴跌由“其他(CEX)在低流動性時段(亞洲凌晨)不當強制平倉”引發,並懷疑交易所存在疏忽或市場操縱。

同時強調代幣仍處於鎖定狀態,未涉及團隊或核心投資者拋售。

鏈上數據也显示,暴跌期間有大量清算訂單,導致連鎖拋售,市場深度不足加劇了下跌。

2.OM事件中反映了哪些問題?

1)項目方與CEX其實存在權力博弈

一個很深層次的矛盾是,CEX既是流動性提供者,也是潛在利益衝突方。比如交易所可能通過清算獲取手續費收益,而無需對項目生態負責。

MANTRA就多次暗示,項目方對CEX缺乏實際約束力,指責CEX濫用自由裁量權。

CEX在非活躍時段放任清算,本質上是將風險轉嫁給散戶。

這就像在凌晨3點的高速公路上突然關閉所有應急車道,任何一輛車拋錨都會引發百車追尾。

2)高FDV低流通項目的“估值陷阱”

OM的FDV/TVL比值高達730倍,遠超行業健康水平(通常低於50倍)。

這種極不健康的指標說明OM市值遠超實際價值支撐,容易被做空或清算。之前質疑的聰明資金可能布局看跌+放空+清算反殺,等待情緒點引爆,也確實與鏈上數據吻合。

通過鎖倉製造稀缺性假象,吸引投機資金推高市值,最終由散戶接盤。

3.我們應該警惕些什麼?

暴跌之下,項目方、CEX、做市商都試圖撇清責任,但三者都在共享上幣利益,利益鏈中潛藏合謀可能,有沒有可能聯合控盤,絞殺散戶?

責任分散,本身就是市場操縱最好的溫床。

CEX通過控制流動性和清算規則,實際掌握代幣定價權,流動性即權力,是不是應該改進風控機制(比如動態調整清算閾值),最大程度避免監管真空?

在這種情況下,散戶存在天然信息劣勢。項目方也該想想,到底怎麼做,才能避免過度依賴中心化流動性。

依賴“解鎖預期”和“生態藍圖”支撐的高估值項目,一旦遭遇黑天鵝事件,崩塌速度遠超傳統金融資產。

敘事泡沫終將破裂,從自身出發的無非就兩點——

1,對“FDV神話”保持警惕,回歸基本面分析。真正的價值應基於協議收入與用戶增長,而非紙面估值。

2,別在低流動性時段持有高槓桿倉位,死的會慢一點。