所有語言

分享

Circle 衝刺 IPO,但收入增長難掩利潤困局

陀螺科技_RLinda7天前

作者:Techub 財報解讀

撰文:Yangz,Techub News

4 月 1 日,Circle 向美國證券交易委員會(SEC)提交S-1 文件,計劃進行首次公開募股(IPO),股票代碼為 CRCL,並擬在紐約證券交易所掛牌交易。

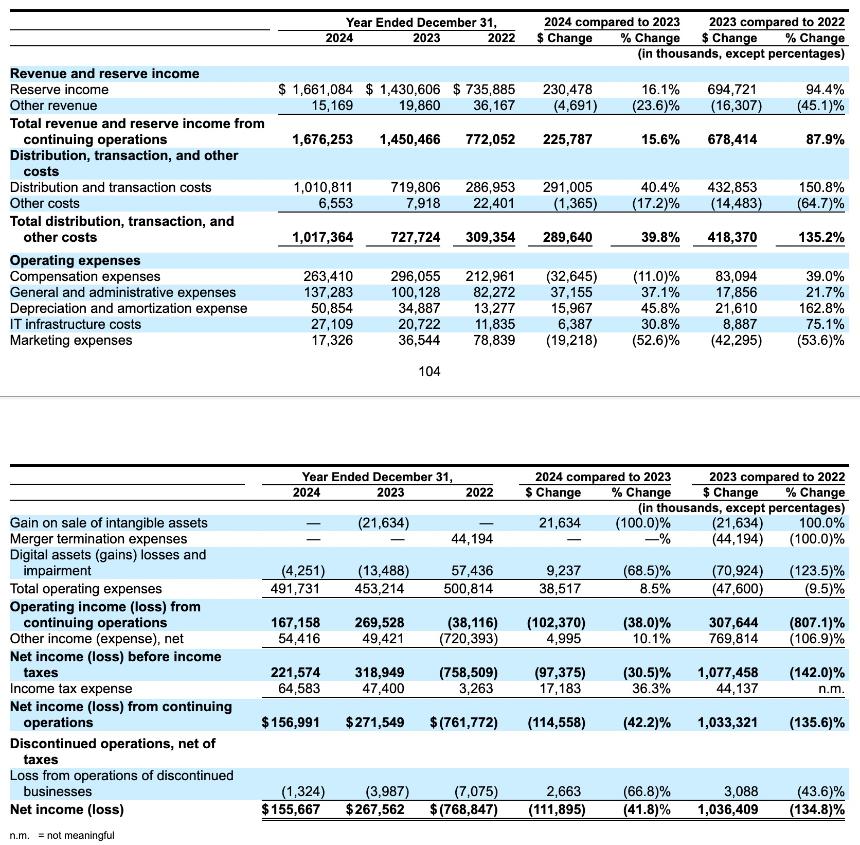

在提交的 IPO 招股說明書中,Circle 也公布了近 3 年的財務運營數據,主要包括收入與支出、資產現金流以及 USDC 的發行與儲備狀況。從公開數據中不難看出,雖然 2024 年 Circle 收入增長 15.6% 至 16.8 億美元,但凈利潤反降 41.8% 至 1.56 億美元,凸顯了其商業模式過度依賴於利率敏感型儲備收入等弊端。

收入與支出

收入

報告显示,Circle 2024 年度的總收入約為 16.76 億美元,較 2023 年的 14.50 億美元增長約 2.26 億美元,增幅為 15.6%。此外,Circle 2023 年的總收入較 2022 年的 7.72 億美元增長約 6.78 億美元,增幅達 87.9%。

-

儲備收入:Circle 2024 年度的儲備收入約為 16.6 億美元,較 2023 年的 14.3 億美元增加約 2.3 億美元,增幅為 16.1%。其中約 1.399 億美元的增長歸因於 USDC 9% 的日均流通量增長。另外 8990 萬美元的增長主要源於美聯儲加息 25 個基點的利率行動。此外,2023 年的年度儲備收入較 2022 年增長了 6.947 億美元,增幅為 94.4%,其中約 12.937 億美元的增長歸因於美聯儲的加息行動,但因硅谷銀行於 2023 年 3 月倒閉后 USDC 日均流通減少 39%,6.007 億美元的增長被抵消。

-

其他收入:Circle 2024 年度的其他收入約為 1516.9 萬美元,較 2023 年的 1986 萬美元減少約 470 萬美元,同比下降 23.6%。下降的主要原因是 Circle 在 2024 年取消了某些服務,其中交易服務收入減少了 390 萬美元。此外,Circle 2023 年的其他收入較 2022 年減少了 1630 萬美元,降幅為 45.1%。主要原因是 Circle 於該年關停了傳統交易服務產品,導致相關收入減少 1200 萬美元;停止運營 Circle Yield 產品使資金服務收入減少 750 萬美元;停止運營 SeedInvest 眾籌服務使其他收入減少 280 萬美元。此外,與集成服務相關的收入增加了 600 萬美元,部分抵消了上述減少的收入。

支出

-

分銷和交易成本:Circle 2024 年度的分銷和交易成本約為 10.1 億美元,較 2023 年度增長 2.91 億美元,增幅為 40.4%。增長的主要原因是支付給 Coinbase 的分銷成本增加了 2.166 億美元,這是儲備收入增加和 Coinbase 平台餘額增加的綜合結果,同時與新的戰略分銷合作夥伴關係相關的其他分銷獎勵成本增加了 7410 萬美元,包括其向幣安支付的預付一次性費用。此外,Circle 2023 年的分銷和交易成本較 2022 年增加了 4.329 億美元,增幅為 150.8%,主要原因是支付給 Coinbase 的分銷成本增加了 4.432 億美元。Coinbase 分銷成本百分比的增加主要是由於 2023 年 8 月分銷成本支付計算方法採用了平台外餘額的固定百分比,此前則是根據各方各自的發行量或轉售量進行可變計算。加上 USDC 的其他做市和分銷獎勵成本減少 990 萬美元,部分抵消了上述金額。

-

其他費用:Circle 2024 年度的其他費用約為 655.3 萬美元,較 2023 年度減少了 140 萬美元,降幅為 17.2%,主要原因是與停產傳統交易服務產品相關的費用減少了 90 萬美元。此外,Circle 2023 年的其他費用較 2022 年減少了 1450 萬美元,降幅為 64.7%,主要原因是通過 Circle 平台處理交易的相關費用減少了 920 萬美元,以及資金服務成本減少了 610 萬美元。

-

運營費用:Circle 2024 年度的總運營費用約為 4.91 億美元,較 2023 年增加約 3852 萬美元,增幅為 8.5%。2023 年,Circle 的總運營費用較 2022 年減少 4760 萬美元,降幅為 9.5%。

-

薪酬支出:Circle 2024 年度的薪酬支出約為 2.63 億美元,較 2023 年減少了 3260 萬美元,降幅為 11.0%,主要原因是攤銷了某些與業務合併相關的限制性股票獎勵,股票薪酬支出減少了 5780 萬美元,但工資、薪金和獎金支出增加了 2340 萬美元,部分抵消了上述減少額。此外,Circle 2023 年的薪酬支出較 2022 年增加了 8310 萬美元,增幅 39.0%,主要原因是薪金、工資和獎金支出增加了 7610 萬美元。

-

總務和行政開支:Circle 2024 年度的總務和行政開支約為 1.37 億美元,較 2023 年增加了 3720 萬美元,增幅為 37.1%,主要原因是持續的法律事務導致法律費用增加了 1760 萬美元,以及包括會計和稅務費用在內的專業服務和諮詢費用增加了 1320 萬美元。此外,Circle 2023 年的總務和行政開支較 2022 年增加了 1790 萬美元,即 21.7%,主要原因是差旅和娛樂支出增加了 610 萬美元,保險支出增加了 470 萬美元,以及由於當時正在進行的法律事務導致法律費用增加了 520 萬美元。

-

折舊和攤銷費用:Circle 2024 年度的折舊和攤銷費用約為 5085.4 萬美元,較 2023 年增加了 1600 萬美元,增幅為 45.8%,主要原因是內部開發軟件的攤銷費用增加了 1720 萬美元。此外,Circle 2023 年度的折舊和攤銷費用較 2022 年增加了 2160 萬美元,增幅為 162.8%,主要原因是內部開發軟件的攤銷費用增加了 1600 萬美元,以及收購的無形資產攤銷費用增加了 450 萬美元。

-

IT 基礎設施成本:Circle 2024 年度的 IT 基礎設施成本約為 2710.9 萬美元,較 2023 年增加了 640 萬美元,增幅為 30.8%,主要原因是基於雲的服務增加了 300 萬美元,支持基礎設施建設和增強產品的軟件許可增加了 340 萬美元。此外,Circle 2023 年度的 IT 基礎設施成本較 2022 年增加了 890 萬美元,即 75.1%,主要原因是軟件許可證增加了 570 萬美元,以及基於雲的服務增加了 320 萬美元。

-

營銷費用:Circle 2024 年度的營銷費用約為 1732.6 萬美元,較 2023 年減少了 1920 萬美元,即 52.6%,主要原因是營銷、贊助活動和廣告支出減少。此外,Circle 2023 年度的營銷支出較 2022 年減少了 4230 萬美元,降幅為 53.6%,主要原因也是營銷活動和廣告支出的減少。

-

出售無形資產收益:Circle 2023 年出售無形資產的收益較 2022 年增加了 2160 萬美元,增幅為 100.0%,主要原因是 Cirlce 於該年度確認了出售 SeedInvest 資產的收益。2024 年,Cirlce 無此類交易和相關收益。

-

合併終止費用:Circle 2022年度的合併終止費用約 4420 萬美元,2023 及 2024 年度沒有此類交易和相關費用。

-

数字資產(收益)損失和減值:Circle 2024 年度的数字資產(收益)損失和減值約為 425 萬美元,較 2023 年減少了 920 萬美元,降幅為 68.5%,主要原因是 Circle 数字資產銷售收益減少了 1060 萬美元。此外, Circle 2023 年度的数字資產(收益)損失和減值較 2022 年增加了 7090 萬美元,增幅為 123.5%,主要原因是数字資產(包括作為 Circle Yield 相關抵押品持有的数字資產)減值支出減少了 4.265 億美元,以及企業数字資產出售收益增加了 1340 萬美元。但由於作為抵押品持有的数字資產的嵌入式衍生工具的公允價值減少了 2.115 億美元,以及主要與已終止的 Circle Yield 產品相關的作為抵押品持有的数字資產歸還時實現的收益減少了 1.58 億美元,部分抵消了上述數值。

其他

-

其他收入(支出)凈額:Circle 2024 年度的其他收入(支出)凈額約為 5441.6 萬美元,較 2023 年增加了 500 萬美元,增幅為 10.1%,主要原因是投資收益(損失)凈額增加了 1220 萬美元,以及公司現金和現金等價物的利息收入增加了 550 萬美元,但可轉換債務、認股權證負債和嵌入式衍生工具按市價計算的公允價值調整減少了 1320 萬美元,部分抵消了上述增幅。

-

所得稅費用:Circle 2024 年度的所得稅費用約為 6458.3 萬美元,較 2023 年增加了 1720 萬美元,主要原因是與 Centre Acquisition 相關的知識產權收購導致 2023 年部分估值備抵釋放。這一增長被 2023 年較高的應納稅收入部分抵消,主要原因是稅前賬面收入高於 2024 年。

-

停止營業的經營損失:Circle 2024 年度因停止業務運營的損失約為 132.4 萬美元,較 2023 年的 398.7 萬美元減少 266.3 萬美元,減幅約 66.8%。2023 年 Circle 因停止業務運營的損失較 2022 年減少 308.8 萬美元,減幅約 43.6%。

綜合以上數據,Circle 2024 年的凈收入僅為 1.56 億美元,較 2023 年的 2.68 億美元減少約 1.12 億美元,同比下降約 41.8%。

從上述數據不難看出,Circle 2024 年的財務表現呈現出收入增長但利潤下滑的矛盾局面。從收入結構來看,Circle 目前的業務過度依賴儲備收入。而這種單一的收入結構將使其面臨巨大的市場風險,一旦利率下調或用戶對 USDC 需求減少,收入將受到直接影響。 此外,支出方面的問題也同樣突出。分銷和交易成本的增速遠超收入增長,而這部分成本主要支付給 Coinbase 等合作夥伴,反映出 Circle 的業務模式十分依賴機構關係網。值得注意的是,2024 年 Circle 的運營費用中,法律諮詢費用大幅增加 37%,凸顯了其近年來在合規方面面臨的挑戰。

總的來說,Circle 的財務表現呈現「增收不增利」特徵,核心問題在於商業模式單一(利率驅動型收入)以及渠道成本失控(分銷夥伴攫取大部分收益)。若無法解決上述問題,Circle 在降息周期中的盈利能力可能會進一步惡化。

USDC 的發行及儲備

報告显示,截至去年 12 月 31 日,USDC 的總流通量約為 438.57 億枚。2024 年,Circle 共發行約 1413.42 億枚 USDC,贖回約 1218.97 億枚,流通量凈增約 194.45 億枚;2023 年 Circle 共發行約 958.33 億枚 USDC,贖回約 1159.75億枚,流通量凈減約 201.42 億枚;2022 年 Circle 共發行約 1676.09 億枚 USDC,贖回約 1654.71 億枚,流通量凈增約 21.38 億枚。

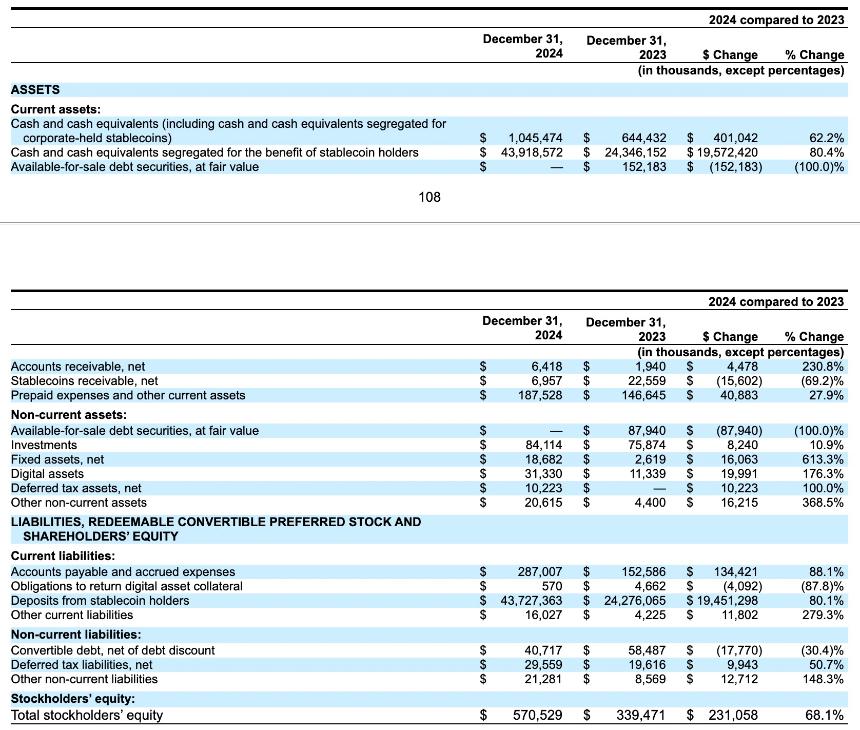

儲備方面,2024 年 USDC 的儲備金額約為 439.21 億美元,其中 64.07 億美元以現金形式持有(佔比 14.6%),375.14 億美元存於 Circle Reserve Fund 中(佔比 85.4%);2023 年 USDC 的儲備金額約為 244.72 億美元,其中 22.34 億美元以現金形式持有(佔比 9.1%),222.38 億美元存入 Circle 儲備基金中(佔比 90.8%);2022 年 USDC 的儲備金額約為 447.14 億美元,其中 105.18 億美元以現金形式持有(佔比 23.5%),236.64 億美元存入 Circle 儲備基金中(佔比 52.9%),17.83 億美元以現金等價物形式持有(佔比 4%),87.49 億美元以可供出售的債務證券(僅由期限為 91 至 100 天的美國國債組成)持有(佔比 19.6%)。

從 2022 年到 2024 年,USDC 儲備結構的明顯變化揭示了 Circle 在風險管理上的戰略調整。最顯著的趨勢是現金持有比例的大幅波動:從 2022 年的 23.5% 驟降至 2023 年的 9.1%,又在 2024 年回升至 14.6%。這種擺動反映出了 Circle 在硅谷銀行事件后對銀行系統風險的謹慎態度,以及後續在收益率與安全性之間的再平衡。與此同時,儲備基金佔比從 2022 年的 52.9% 持續攀升至 2024 年的 85.4%,表明 Circle 正在將更多資產配置於受監管的貨幣市場基金以獲取穩定收益。

資產及現金流

報告显示,Circle 的資產主要由流動性資產、非流動性資產、流動性負債、非流動性負債及股東權益組成。其中,流動性資產包括現金和現金等價物、以公允價值計價的可供出售債務證券、應收賬款凈額、應收穩定幣凈額、預付費用等;非流動性資產包括以公允價值計價的可供出售債務證券、投資、固定資產、数字資產和遞延稅款資產凈額等;流動性負債包括應付賬款和應計費用、來自穩定幣持有者的存款等;非流動性負債包括可轉換債務(扣除債務貼現)、遞延稅款負債凈額等。

Cirlce 2024 年的總流動性資產約 451.6 億美元,較 2023 年的 253.1 億美元增長約 198.5 億美元,增幅約 78.4%;Circle 2024 年的非流動資產約為 1.65 億美元,較 2023 年的 1.82 億美元減少約 1720.8 萬美元。降低約 9.3%;Circle 2024 年的流動性負債約為 440.3 億美元,較 2023 年的 244.4 億美元增長約 196 億美元,增長約 80.2%;Circle 2024 年的非流動性負債約為 9155.7 萬美元,較 2023 年的 8667.2 萬美元增長約 488.5 萬美元,增長約 5.6%;Circle 2024 年的股東權益約為 5.7 億美元,較 2023 年的 3.4 億美元增長約 2.3 億美元,增長約 68.1%。

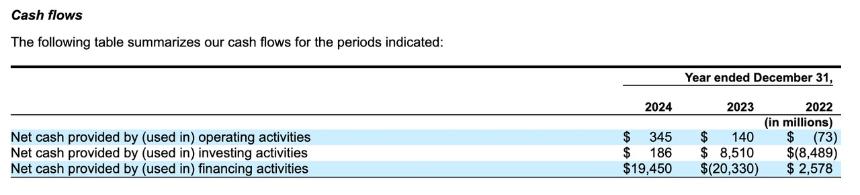

現金流方面,主要分為經營活動、投資活動和融資活動三個部分。

2024 年,Circle 通過經營活動獲得的凈現金為 3.45 億美元,較 2023 年的 1.4 億美元有所增加。主要原因是 USDC 流通餘額的增加,以及平均收益率和平均儲備存款的提升,導致儲備中的現金收入增加了 1.425 億美元,部分增長被分銷和交易成本增加的 3230 萬美元所抵消。此外,2022 年 Circle 在經營活動中使用了 7270 萬美元的現金。

2024 年,Circle 通過投資活動獲得的凈現金為 1.86 億美元。該年,Circle 通過出售及到期的可供出售證券獲得了 3.416 億美元現金,但隨後分別花費了 9930 萬美元購買可供出售的證券,3910 萬美元用於軟件開發,1810 萬美元用於購買長期資產。2023 年,Circle 通過投資活動獲得的凈現金為 85.1 億美元,主要原因是美國國債到期,為穩定幣持有人的利益而分離的現金和現金等價物增加了 87 億美元。相比之下,2022 年 Circle 在投資活動中使用了約 85 億美元的現金。

2024 年,Circle 通過融資活動提供的凈現金為 194.5 億美元,較 2023 年的 203.3 億美元有所改善。2024 年,由於 USDC 流通量的增加,穩定幣持有者的存款增加了 194.521 億美元;而 2023 年,由於 USDC 流通量減少,穩定幣持有者的存款減少了 203.222 億美元。此外,2022 年 Circle 通過融資活動提供的凈現金為 25.782 億美元。

從上述數據來看,Circle 的資產結構高度流動但盈利模式單一。2024 年 Cirlce 流動性資產激增 78% 至 451.6 億美元,但幾乎全部來自 USDC 儲備資金的增長,而同期流動性負債也同步增長 80% 至 440.3 億美元,這種嚴格的資產負債匹配雖然確保了兌付能力,但 較低的股東權益佔比表明其抗風險能力較弱;從現金流來看,Circle 的業務呈現明顯的周期性。2024 年經營現金流改善至 3.45 億美元,主要得益於美聯儲加息帶來的儲備收益,但分銷成本增速已超過收入增長的 50%,利潤空間持續承壓。更值得注意的是,融資現金流與 USDC 流通量完全掛鈎,2024年 194.5 億美元的凈流入直接反映 USDC 需求回升,這種單一依賴使得業務穩定性存疑。

總結

Circle 的財報數據凸顯了其商業模式的深層矛盾。雖然其憑藉 USDC 在穩定幣市場佔據重要地位,但過度依賴利率敏感型收入與高昂渠道成本的結構性問題,使其在衝刺 IPO 時面臨「增收不增利」的估值困境。

此次 IPO 既是 Circle 突破發展瓶頸的關鍵一役,也將成為檢驗市場對「穩定幣商業模式」認可度的重要試金石。如果成功上市,Circle 將成為繼 Coinbase 后又一家登陸美國股市的重量級加密貨幣公司,同時也將是第一家上市穩定幣公司。