所有語言

分享

美國關稅或虎頭蛇尾

金色财经_Andy11天前

摘 要

4月3日,美國推出對等關稅,基準稅率10%。主要經濟體中,越南46%,中國34%,中國台灣省32%,瑞士31%,南非30%,印度26%,韓國25%,日本24%,歐盟20%,英國10%,巴西10%,澳大利亞10%。此次仍然是援引1977年的IEEPA徵收關稅,宣布國家緊急狀態來加徵收關稅。

►美國自身不確定性提高,或帶來關稅變數

美聯儲面臨滯脹環境,利率決策存在更多不確定性。表面來看,關稅帶來的物價上漲是一次性衝擊,但與之伴隨的企業定價行為變化,可能又會影響通脹預期,給後續通脹走勢帶來持續影響。近期關稅導致衰退預期升溫,市場開始為年內四次降息的預期定價。但在通脹上行+經濟增長放緩的環境中,疊加美國政府施壓,美聯儲決策存在的不確定性較高。

關稅短期推演,美國或在4月9日關稅落地時,宣布推遲部分經濟體10%以上的關稅,以安撫市場。中期來看,未來1-2個季度,關稅對美國經濟的衝擊顯性化,可能迫使特朗普回歸常識,擴大豁免名單,以降低關稅稅率。

►54%關稅情景下,對中國影響的測算

美國從中國進口商品的稅率,美國財長貝森特稱為54%,也就是對等稅率34%疊加今年2、3月加征的20%。參考我國對美國出口佔比約為14.5%(2018年時為20%),則對整體出口的短期拖累效應(12個月)約5個百分點,中期效應約7個百分點。對GDP,僅考慮直接效應,如出口下降5個百分點,對現價GDP的直接拖累約為0.9%。如考慮投入產出表對上下游的影響,可能會達到1個百分點以上。

美國對主要貿易夥伴加征關稅,可能還會影響轉口貿易。通過2023-2024貿易額相對2015-2017的變化,估算轉口貿易約3600億元,相當於整體出口額的1.4%,約合GDP的0.3%。

►關稅落地,影響國內資產定價的兩個階段

美國關稅落地后,對股債兩類資產的影響,可以分為兩個階段:第一階段為關稅對市場情緒衝擊,市場風險偏好降低,債券表現相對佔優;第二階段為內部政策對沖,風險偏好可能重新抬升,從而有利於風險資產。國內政策方面,寬貨幣可能先行,每一輪穩增長政策的加碼,都是寬貨幣率先落地。

風險提示:國內財政、貨幣政策超預期。美國關稅等政策超預期。

4月3日,美國推出對等關稅,基準稅率10%。主要經濟體中,越南46%,中國34%,中國台灣省32%,瑞士31%,南非30%,印度26%,韓國25%,日本24%,歐盟20%,英國10%,巴西10%,澳大利亞10%。此次仍然是援引1977年的IEEPA徵收關稅,宣布國家緊急狀態來加徵收關稅。如何看待其影響?

美國自身不確定性提高,或帶來關稅變數

關稅將推高美國通脹。假設美國進口額維持不變,按加權稅率20%,而2024年關稅稅率僅約2.4%,參考進口額佔美國消費的比例約為16.5%。如果20%關稅全部由進口方承擔,對物價上漲的拉動效應約為2.9個百分點。如果進口和出口方各承擔一半,帶來的物價上漲幅度約1.4個百分點。考慮到部分進口品如服裝鞋子、玩具等利潤率較低,大多數關稅將由消費者承擔。而且以上估計並未考慮二階效應,例如美國本土企業可能藉機加價等,實際對通脹的影響會更大。

關稅帶來收入分配效應。特朗普希望關稅帶來額外財政收入,以對沖減稅的收支缺口。加征10-20%關稅相當於將消費者的部分收入轉移給政府(如全部由消費者承擔,對應轉移3200-6400億美元,占居民可支配收入1.5-3.0%),這意味着居民可支配收入下降從而導致消費下降。由於關稅具有累退性(收入越高的人稅負占收入比例越低),而美國減稅又主要針對企業和富人群體,這種財富轉移效應將加劇美國貧富分化,進一步削弱消費的增長前景。特朗普希望通過加征關稅帶動製造業迴流,為中低收入群體創造就業崗位,如這部分崗位薪資較高,似乎可以對沖關稅影響。但加征關稅是快變量,製造業迴流是慢變量,能否迴流也存在不確定性。因而加征關稅給美國帶來的短期衝擊是居民可支配收入下降,消費放緩從而拖累增長放緩。

美聯儲面臨滯脹環境,利率決策存在更多不確定性。表面來看,關稅帶來的物價上漲是一次性衝擊,但與之伴隨的企業定價行為變化,可能又會影響通脹預期,給後續通脹走勢帶來持續影響。近期關稅導致衰退預期升溫,市場開始為年內四次降息的預期定價。但在通脹上行+經濟增長放緩的環境中,還面臨美國政府施壓,美聯儲利率決策存在的不確定性較高。

1.1 短期推演:或推遲部分經濟體10%以上稅率

關稅短期推演:美國或在4月9日關稅落地時,宣布推遲部分經濟體10%以上的關稅,以安撫市場。4月9日之後,關鍵在歐盟的談判及反制。具體來看,

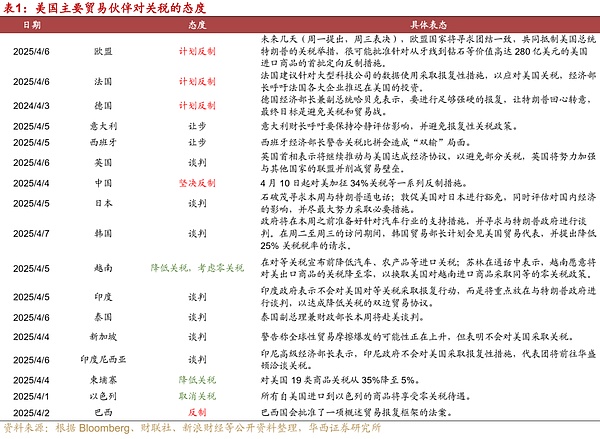

1)越南、印度、泰國、新加坡等試圖通過降低稅率、談判等方式與美國達成協議。參考美國針對加墨的關稅談判,針對這些經濟體的關稅有可能推遲1-2個月。

2)除了我國對美國進行堅決反制之外,歐盟、巴西等也在考慮對美進行反制。歐盟對於是否反制內部存在分歧,德國和法國表態相對強硬,而意大利和西班牙傾向於讓步。歐盟即將落地的反制措施主要針對前期的鋼鋁和汽車關稅,而20%對等關稅的反制措施尚未明確。這部分關稅,歐盟是談判還是反制,對海外市場情緒影響較大。此外,巴西國會批准了一項報復框架法案。

即使下調關稅稅率,美國在短期內也可能保留10%的基準關稅以及鋼鋁汽車等特定產品關稅,為後續的減稅籌資。大部分高稅率作為談判籌碼,或許通過談判來取消或部分取消。中美也可能進行貿易談判,不過需要美國認識到關稅的負面衝擊並表示誠意。

1.2 中期推演:回歸常識

54%關稅情景下,對中國影響的三個測算

2.1 關稅對國內出口的短中期影響

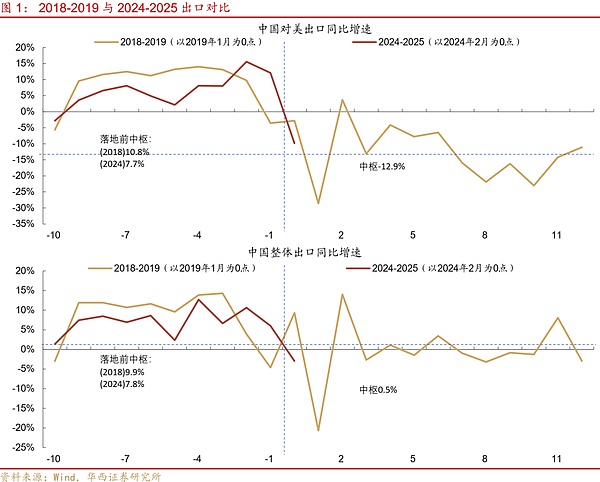

美國從中國進口商品的稅率,美國財長貝森特稱54%,也就是對等稅率34%疊加今年2、3月加征的20%,但不與2008-2009的301調查徵收的關稅疊加(加權稅率約12%)。如何評估此次關稅帶來的影響,2018-2019出口數據給我們提供了一個視角。

參考2018-2019年加征關稅之後,在2019年1月前後美國從中國進口同比從2018年的10.8%下滑至2019年的-13.6%,短期(主要關稅落地后12個月)降幅約24個百分點。不過當時並非所有商品都被加征關稅,因而我們細分不同清單的關稅稅率來看,短期效應可供參考的主要是三個類別:

1)340億美元商品目錄2018年7月7日關稅25%生效,2019相對2018的降幅為24.9%;

2)160億美元商品目錄2018年8月23日關稅25%生效,2019相對2018的降幅為40.5%;

3)2000億美元商品目錄2018年9月24日關稅10%生效,2019年5月10日稅率進一步提升至25%,2019相對2018的降幅為33.8%;

中期效應,主要參考2023-2024年平均進口額相對2018年的變化。340億、160億、2000億美元商品目錄降幅分別為21.1%、42.9%、52.3%。除了這三個目錄之外,從2019年9月1日起,美國開始對3000億美元商品中的一部分(約1000多億美元)徵收15%關稅,2020年1月22日這一稅率降至7.5%。這一部分2023-2024年平均進口額相對2018的降幅為24.6%。而對比未徵收關稅目錄,2023-2024年平均進口額相對2018增長約7.9%。

總結上一輪關稅,2019相對2018,加征25%關稅帶來的對應品類降幅在24.9%-40.5%區間,加權降幅約33.1%。2023-24相對2018的降幅介於21.1-52.3%區間,加權降幅約47.5%。而後續加征7.5%關稅,降幅也達到24.6%,可見關稅對進口額的影響並非線性。

本輪來看,2024年美國從中國進口加權稅率約12.4%,稅率提升至54%,對應抬升接近42%,其影響可能會大於2018-2019加征25%關稅的影響,2018-2019的數據可以作為一個估計下限的參考值。對美出口的短期降幅(12個月)可能在33%左右,受“搶出口”影響,前六個月可能會略大於這一幅度(2018-19數據為4-6個百分點);而中期影響大約為48%。參考我國對美國出口佔比約為14.5%(2018年時為20%),則對整體出口的短期拖累效應(12個月)約5個百分點,中期效應約7個百分點。對於2025年,短期效應可供參考,中期效應的前提假設是全球貿易摩擦持續數年,是一種概率相對較低的場景。

對GDP,僅考慮直接效應,如出口下降5個百分點,對現價GDP的直接拖累約為0.9%。如考慮投入產出表對上下游的影響,可能會達到1個百分點以上。值得注意的是,2019年出口增速下滑幅度約9個百分點,對美出口拖累僅能解釋約一半,其餘還受到了全球貿易周期下行的疊加影響。對於今年來說,後續全球貿易也可能因美國加征關稅面臨下行風險。

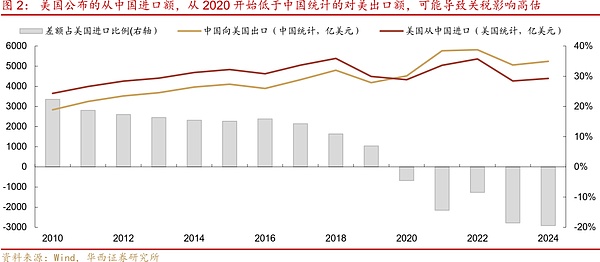

不過,美國進口商低報進口價格,也可能使得以上估算存在高估。如我們對比中國海關統計的對美出口額,與美國海關統計的從中國進口額,可以發現,在2020年之前,前者低於後者,這主要是進口國要回溯最終來源地,將部分轉口納入統計。但在2020以來,前者高於後者,2021-2024平均高15%,這種異常表現,指向美國進口商可能在壓低進口報關價格,以少交關稅。這就使得我們前述估計的短期降幅33%,中期降幅48%,可能被壓低進口報價影響而高估。因而關稅對出口的短期拖累可能低於5%,或許下限僅約3%,對現價GDP的直接拖累效應或在0.5%左右。

2.2 關稅對轉口的可能影響

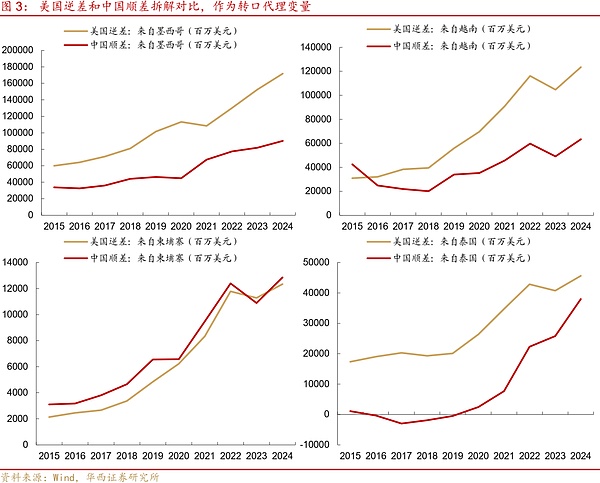

美國對主要貿易夥伴加征關稅,可能還會影響轉口貿易。轉口數據,由於缺乏有效的直接跟蹤方法,估算存在困難,我們通過分解美國逆差和中國順差來間接衡量。按來源國(主要貿易夥伴)計算2023-2024美國逆差平均值,相對2015-2017的變化。類似地,按來源國計算中國2023-2024順差平均值,相對2015-2017的變化。

具體來看,美國統計的逆差中,來自中國下降20.8%,降幅為757億美元/年,來自歐盟、墨西哥、越南、韓國、加拿大、印度、泰國、柬埔寨等順差增加3651億美元/年。而中國對這些經濟體的順差也在快速增長,增量約2495億美元/年。中國順差增量相當於美國從這些國家逆差的68%。當然這並不意味着中國在通過這些經濟體轉口至美國,僅將其作為轉口估計的一個參考值。假設這2495億美元中約20%為轉口(其他主要是出海企業投資等),對應受影響的轉口的数字在499億美元,約3600億元,相當於整體出口額的1.4%,約合GDP的0.3%。

值得注意的是,後續美國可能對所有進口品保持10%基準關稅(或在此基礎上擴大豁免名單)。在此情境下,中國的製造業產成品經過轉口或出海,對美國消費者而言仍然是物美價廉的選擇。

2.3 關稅對行業的結構性影響

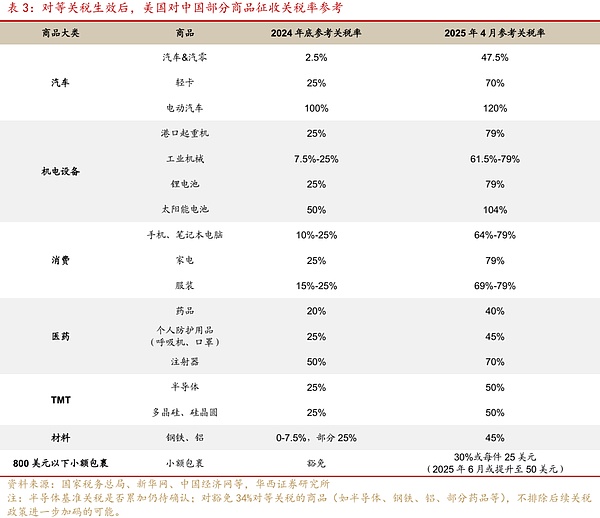

本次加征關稅後,消費類商品(如消費电子、家電)和機電設備(如起重機、工業机械、太陽能電池等)出口或將受到衝擊。一方面,這些商品為我國出口重點商品,從2025年1-2月出口情況來看,機電產品(內含手機、家電等)出口金額達3237億美元,佔1-2月出口比例接近60%,在2025年以來的貿易摩擦中遭受衝擊的範圍較大。另一方面,其中大部分商品分別在2月、3月和4月分別被加征10%、10%和34%關稅,屬於本輪貿易摩擦被加征關稅較多的方向。此外,800美元以下小額包裹的關稅由豁免狀態提升至30%或每件25美元,甚至在6月可能將固定關稅提升至每件50美元,或將同樣對消費類商品造成衝擊,如跨境電商、玩具、电子產品等。

對於汽車產業而言,美國額外加征25%關稅的直接影響或有限。事實上,美國並非我國汽車的出口大國。從汽車流動協會數據來看,2024年全年我國整車出口前五的國家為俄羅斯、墨西哥、阿聯酋、比利時和沙特,而美國並未進入前十。對於汽車零部件產業而言,中國在墨西哥的零部件廠可以通過提升美國配套價值比例達到75%,以滿足“美墨加協定”的免稅條件,同時也可能在美國設廠降低關稅影響。

此外值得注意的是,部分半導體、鋼鐵、醫藥等商品豁免於對等關稅,意味着特朗普可能將通過其他方式對這些行業另外徵收關稅,潛在衝擊可能仍然存在。

關稅落地,影響國內資產定價的兩個階段

美國關稅落地后,對股債兩類資產的影響,可以分為兩個階段:第一階段為關稅對市場情緒衝擊,市場風險偏好降低,債券表現相對佔優。海外宏觀敘事切換至“自由貿易時代終結”。但是否終結是后驗的,當前我們只能說美國總統特朗普的關稅政策給自由貿易帶來衝擊。美國政府的關稅政策違背基本經濟規律,引起的“反噬”效應在未來幾個季度將顯現。當美國民眾意識到關稅是對自己收入的“掠奪”行為,共和黨在2026國會中期選舉失敗的概率將明顯提升。這意味着特朗普任期後半段的政策將難以為繼,可能沒有足夠的時間完成“海湖莊園協議”的一攬子計劃。因而“自由貿易時代終結”這種宏大敘事是一種判斷而非邏輯,避險情緒可能對全球市場情緒存在短期衝擊效應,但不會主導中期市場走勢。對國內市場而言,美國後續是否繼續加征關稅,或是轉向談判,對風險偏好影響較大。短期內可能是前者占上風,但5-6月存在切換到後者的可能性。

第二階段為內部政策對沖。最近两天債強股弱,第一階段的情緒衝擊在被市場定價,如果進入第二階段國內對沖政策落地,風險偏好可能重新抬升,從而有利於風險資產。國內政策對沖方面,寬貨幣可能先行。每一輪穩增長政策的加碼,都是寬貨幣率先落地。考慮到降准相對更為靈活,在為銀行補充長期流動性的同時,又能起到提振預期的作用。2018-2019年美國第一輪加征關稅時,2018年4月央行也曾降准應對。此外,央行可能會下調再貸款利率等結構性工具,對經濟進行定向支持。而全面降息的條件相對較高,或許要等待1-2個月的數據進行評估。

財政方面,可能主要以加快存量政策落地為主基調,如特別國債和地方債加快發行節奏。兩會期間提到的生育補貼等政策可能也會加快推進。4月下旬政治局會議,可能進一步研究儲備增量政策,以提振內需對沖外需階段下行。