所有語言

分享

若BTC深度下跌 微策略會暴雷嗎?

金色财经_InvestMate11天前

來源:劉教鏈

隨着BTC無力反彈,再度下探75k,關於數月前10萬刀高位“上頭”加倉猛乾的囤餅大戶微策略公司(現已改名Strategy)的倉位是否會被爆掉並導致BTC大規模泄洪式拋售的傳言也開始在坊間悄悄傳播。有人指出,據其提交給美SEC的8-K表格披露,微策略並非如其老闆Michael Saylor說的那樣“永遠不賣”,而是“有可能”在財務出現問題時拋售其BTC持倉。

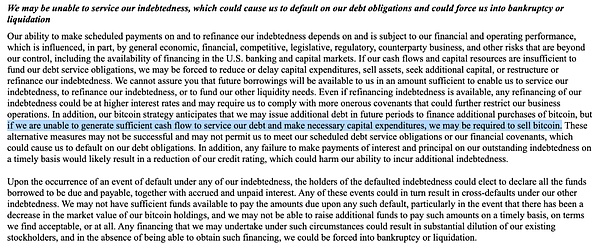

教鏈看了一下8-K表格里的原文,是這麼寫的:「若我們無法產生足夠的現金流來償還債務並進行必要的資本支出,則可能需要出售比特幣。」(if we are unable to generate sufficient cash flow to service our debt and make necessary capital expenditures, we may be required to sell bitcoin.)

這裏只是指出了一種理論可能性。還是讓我們看一下具體的上下文吧:

「我們可能無力償還債務,這將導致我們無法履行償債義務,甚至被迫進入破產清算程序。

我們按期償還債務本息及進行債務再融資的能力,取決於並受限於公司財務和經營狀況。這些狀況部分受到宏觀經濟環境、金融市場波動、行業競爭態勢、法律法規變化、交易對手經營風險等不可控因素的影響,包括美國銀行體系和資本市場融資渠道的可獲得性。若現金流和資本儲備不足以支付債務本息,我們可能被迫採取以下措施:削減或推遲資本支出、出售資產、尋求新增融資、或對現有債務進行重組或再融資。我們無法保證未來能夠獲得足額融資用於償還債務、進行債務再融資或滿足其他流動性需求。即使獲得再融資,新債務可能面臨更高利率和更嚴苛的限制性條款,從而進一步制約公司經營自主權。此外,根據比特幣投資策略,我們可能通過舉債增持比特幣,但若無法產生足夠現金流償付債務及維持必要資本支出,則可能需要出售比特幣持倉。這些應急措施可能無法奏效,導致我們無法履行償債義務或滿足財務約束條款,從而引發債務違約。任何未能按時支付本息的行為都可能引發信用評級下調,進而損害公司新增融資能力。

一旦發生債務違約,相關債權人有權宣布所有未償借款本息立即到期應付。此類事件可能引發其他債務的交叉違約。我們可能因比特幣持倉市值縮水等因素,缺乏足夠資金償付違約債務,且無法及時以可接受條件(或根本無法)籌集資金。在此情形下進行的融資將大幅稀釋現有股東權益,若融資失敗則可能導致公司破產清算。」

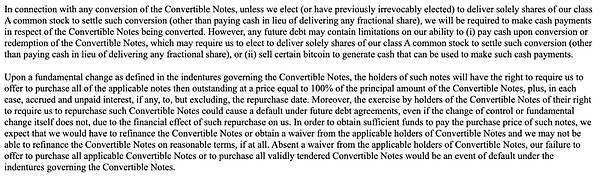

「我們可能無法籌集足夠資金用於以下用途:(1)以現金結算可轉換票據的轉換;(2)在發生重大變更時以現金回購可轉換票據;或(3)在下列日期以現金回購各批次票據:2028年可轉換票據(2027年9月15日)、2029年可轉換票據(2028年6月1日)、2030A或2031年可轉換票據(2028年9月15日)、2030B可轉換票據(2028年3月1日)、2032年可轉換票據(2029年6月15日)。此外,未來新增債務可能包含對我們以現金結算轉換或回購可轉換票據能力的限制條款。」

「關於可轉換票據的任何轉換事項,除非我們選擇(或已不可撤銷地選擇)僅以本公司A類普通股進行結算(零股支付現金除外),否則我們必須就待轉換票據支付現金款項。然而,未來新增債務可能包含以下限制條款:(i)禁止使用現金結算可轉換票據的轉換或贖回,這將迫使我們僅能以股票結算(零股支付現金除外);或(ii)限制我們通過出售比特幣獲取償付資金的權利。

根據可轉換票據契約對"重大變更"的定義,當觸發該條款時,票據持有人有權要求我們以面值100%的價格(另加截至回購日前一日的應計未付利息)回購全部流通票據。值得注意的是,即便控制權變更或重大變更本身不構成違約,持有人行使回購權可能因對公司財務狀況的衝擊而觸發其他債務協議下的違約條款。為籌集回購資金,我們預計需對可轉換票據進行再融資或取得持有人豁免,但可能無法獲得合理條件的再融資。若未能取得相關持有人豁免,我們未按約定發出合格回購要約或未償付有效投標票據的行為,將直接構成可轉換票據契約項下的違約事件。」

「此外,各批次可轉換票據持有人享有在特定日期要求本公司回購全部或部分票據的權利,具體如下:

(i) 2028年可轉換票據持有人有權於2027年9月15日要求回購;

(ii) 2029年可轉換票據持有人有權於2028年6月1日要求回購;

(iii) 2030A及2031年可轉換票據持有人有權於2028年9月15日要求回購;

(iv) 2030B可轉換票據持有人有權於2028年3月1日要求回購;

(v) 2032年可轉換票據持有人有權於2029年6月15日要求回購。

上述回購價格均為被回購票據本金的100%,另加截至回購日(不含)的應計未付利息(如有)。」

「可轉換票據的或有轉換條款一旦觸發,可能對我們的財務狀況和經營業績產生不利影響

若可轉換票據的或有轉換條款被觸發,相關票據持有人有權在特定期間內隨時選擇轉換其票據。若持有人行使轉換權,除非本公司選擇僅以A類普通股(零股以現金支付除外)履行轉換義務,否則我們必須以現金支付部分或全部轉換款項,這可能對我們的流動性造成不利影響。此外,即便持有人未選擇轉換,根據相關會計準則,我們可能需將相關票據的全部或部分未償還本金重新分類為流動負債而非長期負債,這將導致我們的凈營運資本大幅減少。」

根據數據,微策略目前的BTC持倉情況大概是這樣的:「Strategy 當前持有 528,185 枚 BTC,成本均價 67,458 美元,價值 401.19 億美元。」

那麼,如果目前BTC繼續下跌,比如跌破微策略(即Strategy)持倉成本價67k,是否會引起它拋售BTC倉位呢?以及,未來是否存在這種可能性,即因為BTC跌入深熊,導致微策略被迫拋售呢?

教鏈請deepseek來幫忙分析一下上述問題。以下是deepseek的分析:

根據微策略(現Strategy)披露的財務信息及市場分析,其BTC持倉暴雷風險需結合債務結構、市場環境及應對策略綜合評估:

一、短期風險:流動性壓力可控,但存在連鎖反應風險

1. 債務到期時間分佈

主要可轉換票據回購集中在2027-2029年,當前無剛性兌付壓力。但若BTC價格持續低於67k美元成本線,可能觸發以下風險:

• 會計準則下的負債重分類:未償還票據本金或需計入流動負債,導致凈營運資本驟減(2024年凈營運資本已為負值)

• 信用評級下調:資產縮水可能引發評級機構調降評級,提高再融資成本

2. 現金流脆弱性

公司軟件業務年收入僅5億美元,無法覆蓋潛在債務利息。若BTC長期低迷,可能被迫:

• 啟動ATM股票增發:但股價下跌會降低融資效率(2025年3月MSTR股價較峰值跌45%)

• 質押BTC貸款:當前尚未使用此方式,但極端情況下或成為選項

二、中長期臨界點:BTC價格與債務成本的博弈

1. 安全邊際測算

當前持倉成本67,458美元,總價值401億美元。若BTC跌至:

• 50k美元:持倉市值縮水至264億美元,接近總負債(76.1億美元)的3.5倍

• 30k美元:市值降至158億美元,負債覆蓋率降至2.1倍,可能觸發債權人提前贖回條款

2. 債務雪球效應

若2027-2029年到期票據無法再融資:

• 集中兌付壓力:2028年3月(2030B票據)、2028年6月(2029票據)等時間點需兌付超50億美元本金

• 交叉違約風險:一筆違約可能觸發其他債務加速到期

三、風險緩釋機制:Saylor控制權與市場敘事

1. 公司治理防火牆

Michael Saylor持有46.8%投票權,可阻止清盤提案。其對比特幣的"傳教士式"營銷仍是維繫市場信心的關鍵

2. 市場預期管理

• 戴維斯雙殺風險:BTC下跌將同時壓縮盈利預期和估值溢價(當前市凈率3.4倍)

• ETF替代效應:灰度BTC信託等產品削弱MSTR作為"槓桿比特幣期權"的獨特性

四、暴雷情景推演(見下錶)

|

觸發條件 |

可能後果 |

發生概率 |

|---|---|---|

|

BTC跌破50k且持續6個月 |

ATM增發失效,啟動BTC質押貸款或小額拋售(<5萬枚) |

中 |

|

BTC跌破30k且流動性枯竭 |

債權人要求提前兌付,被迫拋售10萬+枚BTC,引發螺旋下跌 |

低 |

|

美股持續熊市+BTC橫盤 |

股權融資成本飆升,選擇債轉股稀釋Saylor控制權 |

中高 |

|

監管限制機構持有BTC |

被迫清算持倉,成為市場最大拋壓源(占流通量2.5%) |

低 |

五、結論

當前微策略暴雷風險總體可控,但存在非線性風險敞口:

• 短期(2025-2026):除非BTC跌破5萬美元且持續半年以上,否則大規模拋售可能性低於20%

• 長期(2027-2029):債務到期高峰疊加BTC周期低谷可能形成"完美風暴",需關注2027年Q3的首批票據回購壓力

投資者應重點關注:①BTC能否在2025-2026年維持6萬美元以上;②美股流動性環境是否支持持續股權融資;③Michael Saylor對公司控制權的保持力度。

可見,基本如教鏈在內參中所說,短期問題不大。至於長期,還得看市場態勢和微策略的財務管理策略中存在的變數。