所有語言

分享

Circle 50 億美元 IPO:USDC 的下一章

金色财经_cryptovatsik12天前

作者:insights4vc 翻譯:善歐巴,金色財經

Circle Internet Financial由連續創業者Jeremy Allaire和Sean Neville於2013年10月創立。Allaire的願景是利用加密貨幣技術徹底改變在線支付方式。

在早期的採訪中,他將比特幣和数字貨幣描述為“一生一次塑造互聯網和全球商業未來的機會”,並希望讓支付“對消費者和企業來說更加簡單、安全、低成本”。

Circle最初的使命是建立一套類似“網絡中金錢的通用管道系統”,正如HTTP協議促成信息傳輸一樣(這是Allaire經常用來比喻公司長期目標的一句話)。

早期產品與轉型

最初幾年,Circle推出了面向消費者的服務,旨在簡化加密貨幣支付。2015年,Circle獲得了紐約州首個BitLicense許可,以運營数字貨幣服務,反映出其早期對合規性的重視。公司的業務模式也經歷了重大演變:

2013–2016年:開發了基於比特幣的支付應用Circle Pay,用戶可通過数字貨幣進行收付款。期間公司共融資超1.35億美元,其中2015年由高盛領投的5000萬美元融資,显示出主流金融機構的強力背書。

2018年:業務重心轉向加密貨幣交易服務。Circle在2018年初收購了主要加密貨幣交易所Poloniex,試圖進軍交易市場。但這一決定最終被證明失策 —— Circle在2019年將其出售,傳聞虧損達1.56億美元。同期還出售了其他非核心產品(如2020年出售的一款移動投資應用Waager Digital),以重新聚焦業務方向。

2018–2019年:USDC的推出

Circle的真正“殺手級應用”是USD Coin(USDC)。2018年10月,Circle與Coinbase共同成立CENTRE聯盟,並推出USDC —— 一種與美元1:1錨定的穩定幣。USDC由美元資產全額儲備,並作為一種受監管、透明度高的穩定幣替代方案登場。這標志著公司從消費者應用開發轉型為穩定幣發行商和加密金融基礎設施提供商。

2020–2021年:在剝離交易平台業務后,Circle將精力集中在USDC生態系統的擴展上。2020年初,USDC的流通量約為5億美元(相比之下,頭部穩定幣Tether的USDT約為42億美元)。但由於Circle在透明度和合規性上的努力,USDC快速增長。在2020–2021年的加密牛市中,其流通量飆升至數百億美元,驗證了轉型方向的正確性。值得注意的是,Circle於2018年完成了1.1億美元的E輪融資用於支持USDC上線,並在2021年宣布通過SPAC方式合併上市,以應對USDC的高速增長。

戰略合作關係

在發展過程中,Circle建立了多項關鍵合作,推動穩定幣進入主流金融體系:

Coinbase – USDC聯盟:作為CENTRE聯盟的聯合創始人,Coinbase從一開始就在平台上支持USDC,並在2023年成為Circle的少數股東。這一合作終結了CENTRE聯盟,使Circle成為USDC的唯一發行方,而Coinbase則獲得50%的儲備利息收入份額。Coinbase在USDC的零售和機構分發中起到了關鍵作用,鞏固了雙方對受監管穩定幣的共同承諾。

Visa – 全球支付:2020年,Circle加入Visa的金融科技快車道計劃,並於2021年試點使用USDC進行基於以太坊的結算。2023年,Visa擴大了此項目,在以太坊和Solana鏈上通過Worldpay、Nuvei等合作夥伴以USDC結算數百萬美元。Circle CEO稱,這一合作展示了穩定幣如何推動全球支付現代化。

BlackRock – 資產管理:2022年,Circle從BlackRock、Fidelity等機構融資4億美元。BlackRock也成為USDC儲備的關鍵管理者,推動成立了“Circle儲備基金” —— 一個受監管的政府貨幣市場基金,現已持有USDC大部分現金儲備。這一合作增強了機構信任,並優化了儲備管理。

機構聯盟:Circle還與Stripe、MoneyGram、Mastercard(加密卡片)、以及摩根大通、紐約梅隆銀行等建立合作關係。作為區塊鏈協會的創始成員,Circle持續積极參与監管對話。這些關係幫助Circle成為傳統金融與加密世界之間的核心橋樑。

USDC在全球市場的角色

USDC目前是全球第二大穩定幣,僅次於Tether的USDT,並在加密市場中發揮關鍵作用。其市值一度接近USDT,兩者的主導地位曾數度交替。

2022年初,USDC增長迅速,有望超過USDT。2022年5月Terra崩盤后,投資者紛紛逃離高風險穩定幣,USDC流通量從約490億美元增長至550億美元,而USDT則從約830億美元跌至660億美元。這一階段USDC的崛起被普遍歸因於Circle在透明度和監管合規方面的優勢 —— 相較之下,Tether因儲備不透明而備受批評,並逐步削減其風險較高的商業票據持倉。

但2023年,在美國銀行業危機和監管壓力下,市場格局逆轉。USDT強勢領先,尤其是在2023年3月的銀行業危機中,USDC信心受到衝擊。硅谷銀行(SVB)倒閉時,Circle披露有33億美元的USDC現金儲備被凍結於該行。USDC一度“脫錨”,價格跌至約0.88美元,后因美聯儲擔保SVB存款而迅速恢復。然而在危機爆發當周,投資者凈贖回了60億美元USDC。相對而言,沒有直接暴露於美國銀行體系的USDT則獲得市場份額。

截至2024年初,Tether的USDT佔據穩定幣市場約70%以上的份額(2024年2月約為970億美元/總市值1370億美元),而USDC份額降至約20%(約280億美元)。

穩定幣市場份額會隨着市場環境波動。2023年,USDT主導地位上升至約63%;而USDC份額雖一度下滑,但在2025年初已反彈至約25%,反映出市場對其的重新信任。2022年算法穩定幣UST的崩盤使投資者更加傾向於USDC這類有資產支持的穩定幣。

當前狀態

截至2025年第一季度,USDC再次進入增長軌道。Circle報告稱2025年3月USDC流通量約為600億美元,同比增長78%。這從2023年末的約240億美元低點反彈,显示出市場信心回升以及新應用場景帶來的需求。USDC目前約佔穩定幣市場總價值的四分之一,USDT約佔三分之二。USDC與USDT合計佔據穩定幣市場90%以上的供應份額,其它如BUSD和DAI佔據剩餘部分。值得注意的是,算法穩定幣(通過算法維持錨定而非全額儲備)在經歷高調失敗后大多被市場淘汰。TerraUSD於2022年5月歸零的崩盤凸顯了無擔保穩定幣的系統性風險,使USDC和USDT這類有全額儲備的穩定幣成為信任選項。USDC因這一“避險”趨勢受益——無論是監管者還是用戶,都開始將全額抵押的穩定幣視為更穩妥的模型。

DeFi中的採用情況

USDC在去中心化金融(DeFi)生態中已深度整合,因其透明性和可靠性,常被DeFi平台選為首選穩定幣。許多去中心化協議依賴USDC提供流動性,並將其用作穩定記賬單位:

在借貸平台(如Aave、Compound)上,USDC是最常被借出和提供的資產之一,適用於賺取收益或槓桿操作。由於其價值穩定,USDC也成為加密抵押貸款的理想抵押品。

在去中心化交易所(DEX)上,USDC交易對連接加密資產與穩定美元價值。例如Uniswap上的USDC/ETH池是交易量最大的對之一,能在低波動中提供關鍵流動性。

在穩定幣兌換池(如Curve Finance)中,USDC也是核心資產。用戶可在USDC、USDT、DAI等之間以極小滑點進行兌換。自2022年後,因風險較低,USDC在這類池中的比重上升。

MakerDAO的DAI穩定幣部分由USDC作為抵押(通過其Peg Stability Module)支持,意味着Maker持有數十億美元USDC以維持DAI匯率穩定。這種“中心化抵押”曾引發爭議,但也凸顯了USDC作為DeFi儲備資產的重要性。

總之,USDC已成為DeFi中事實上的数字美元基礎設施。其用途已超越加密交易,支撐着DAO金庫、NFT市場和鏈上外匯市場。Circle通過將USDC擴展至19條以上區塊鏈(如Ethereum、Solana、Avalanche、Tron及2023–24年上線的新鏈)推動其在各生態系統的普及。

企業及現實應用場景

在加密原生領域之外,USDC也日益被用於傳統支付和結算場景:

跨境支付:新興市場的企業採用USDC以更低成本、更快速度完成跨境交易。例如,巴西製造商可用USDC向尼日利亞供應商付款,繞過SWIFT系統及多重中轉銀行。穩定幣消除了匯率轉換費和延遲,實現近乎即時結算。2024年,專註於非洲和拉美B2B匯款的初創企業(如Yellow Card、Conduit)交易量翻倍,企業更傾向於用USDC進行貿易支付。節省成本明顯——通過穩定幣從美國向哥倫比亞匯款200美元僅需幾美分(<0.01美元),而傳統渠道約為12美元。

資金管理:大型企業也開始嘗試穩定幣。2024年,SpaceX與初創公司合作,接受多種貨幣客戶付款,並即時轉換為USDC進行資金管理。這显示穩定幣不僅是交易工具,也成為企業營運資金工具。USDC的穩定性與流動性(可快速兌現金)使其在銀行體系不穩定市場中更具吸引力。

金融科技集成:主要金融科技和支付公司已整合USDC。例如,Stripe支持向某些國家自由職業者和賣家以USDC進行支付,解決傳統支付慢或費用高的問題。MoneyGram推出服務,支持現金兌入兌出USDC,連接實體現金與数字美元。Circle的API也支持新銀行應用,為高通脹國家用戶提供USDC賬戶,作為本地貨幣替代。

Visa與Mastercard試點:Visa已使用USDC為商戶結算交易。Mastercard與Circle合作測試(如通過USDC餘額支付的卡片)。這類舉措模糊了信用卡網絡與區塊鏈網絡之間的界限,預示未來穩定幣可能像法幣一樣廣泛用於商業。

全球擴展:在拉美、非洲、中東等高通脹新興市場,穩定幣成為美元替代品。USDT與USDC都被廣泛使用以對抗本幣貶值。Circle以“全球数字美元訪問”為口號推廣相關應用場景——讓任何擁有手機的人都能持有穩定美元資產。例如在阿根廷和土耳其,居民通過交易所或P2P市場使用USDC儲蓄美元以應對50%以上的通脹。雖然某些地區過去更常使用USDT(因歷史更長或獲取更便利),但USDC因其信譽正逐漸吸引更多新興市場用戶及金融科技公司。

監管定位

Circle 有意將 USDC 定位為值得信賴、合規的穩定幣,並积極與美國及海外的監管機構合作:

-

在美國,Circle 是一家持牌匯款公司,並一直強調遵守法律(例如 KYC/AML)。Circle 是 2015 年紐約 BitLicense 的早期獲得者,在許多加密貨幣公司避免嚴格的許可時,Circle 展示了監管資質。Circle 的首席戰略官 Dante Disparte 和首席執行官 Jeremy Allaire 經常與政策制定者接觸。Allaire 於 2021 年在美國參議院作證,倡導對穩定幣進行合理的監管,以將其納入金融體系。Circle 支持推動聯邦穩定幣立法,認為明確的規則將鞏固美國在加密貨幣創新中的作用,同時保護消費者。

-

與美國監管機構的互動:Circle 試圖在 2021-2022 年通過 SPAC 上市,這意味着需要向 SEC 提交大量披露文件,這要求其必須具備高度的透明度(Circle 必須向監管機構提供經審計的財務報表和儲備數據)。雖然 SEC 最終沒有批准 SPAC 合併(稍後會詳細介紹),但與其他加密貨幣公司相比,Circle 以公開透明而聞名。Circle 還與執法部門進行了合作——眾所周知,2022 年 8 月,在美國財政部批准一家加密貨幣混合器 (Tornado Cash) 進行非法使用后,Circle凍結了受制裁地址中約 75,000 美元的 USDC,表明將在其網絡上執行美國制裁。此舉引起了一些去中心化倡導者的批評,但它強調了 Circle 合規第一的立場。

-

監管挑戰:儘管 Circle 態度鮮明,但到 2023 年,美國的監管環境仍不確定。穩定幣處於灰色地帶——默認情況下不被歸類為證券,但缺乏全面的監管框架。2023 年初,美國銀行監管機構警告銀行注意與加密貨幣相關的流動性風險(提到穩定幣儲備流失)。缺乏聯邦穩定幣法意味着 Circle 必須應對各州的制度,並面臨監管機構(或國會)可能引入新要求的風險。這種不確定性可能是導致 SEC 對 Circle 的 SPAC 猶豫不決的原因。然而,到 2023 年底,事情取得了進展:在兩黨的支持下,國會提出了一項《支付穩定幣清晰度法案》 。到 2025 年,政治氣候發生了變化——2025 年新上任的政府表示將採取更加支持加密貨幣的方式,新任 SEC 主席提名人承諾採取“理性”的監管立場。聯邦政府層面的這種更加支持的基調對 USDC 來說是個好兆頭,因為它降低了監管尾部風險。

-

全球監管機構:Circle 也積极參与美國以外的業務。它在主要司法管轄區申請了牌照——例如,Circle Singapore 於 2023 年獲得了主要支付機構牌照,允許其在新加坡金融管理局的監督下提供数字支付代幣服務。在歐洲,Circle 於 2024 年成為根據歐盟 MiCA 法規批準的首家穩定幣發行人。MiCA (加密資產市場)為穩定幣提供了一個泛歐框架,Circle 搶先滿足了其標準(包括資本、流動性和披露要求)。Circle 還於 2023 年在法國註冊成為数字資產服務提供商 (DASP),為以歐元計價的穩定幣擴張做準備。這些舉措意味着 USDC 將成為美國和歐盟為數不多的完全合規的穩定幣之一,從而簡化了傳統機構的採用。Circle 正在有效地為穩定幣發行人的監管合規性設定基準,這可能成為競爭的護城河。

-

國際合作: Circle 與金融穩定理事會 (FSB)等機構保持一致,並與各國央行就穩定幣如何與未來的央行数字貨幣 (CBDC) 共存進行合作。雖然一些政府(例如中國)禁止私人穩定幣,但其他國家政府正在接受受監管的穩定幣——例如日本的新穩定幣法或英國將穩定幣視為电子貨幣形式的提議。Circle 的透明度可能使 USDC 成為監管機構感到滿意的少數私人穩定幣之一。值得注意的是,Circle 在 2022 年底宣布計劃尋求聯邦銀行特許,成為一家数字貨幣國家銀行,儘管它已暫停這一計劃,等待更明確的立法。該公司長期以來的目標是成為数字時代的完全受監管、全儲備銀行實體,這反映了其在監管框架內而不是反對監管框架的戰略。

金融及資本市場概況

Circle 在其發展歷程中籌集了大量私人資本,從一家風險投資支持的初創公司發展成為一家價值數十億美元的企業。關鍵的融資里程碑包括:

-

2013–2016 年:A 輪至 D 輪融資約 1.35 億美元,投資者包括 Accel、General Catalyst 和高盛等知名投資者。高盛在 2015 年的參与被視為對 Circle 對比特幣的態度的認可。

-

2018 年 5 月:由比特大陸(中國加密貨幣挖礦巨頭)領投的 1.1 億美元 E 輪融資,估值近 30 億美元。此輪融資明確旨在打造 USDC 和 CENTRE 穩定幣框架。

-

2019 年末:Circle 出售了其眾籌部門並籌集了一些戰略資金(例如從数字貨幣集團獲得 2500 萬美元,該集團還涉及合作推出 Circle 的收益產品)。

-

2021 年 7 月:宣布與 SPAC Concord Acquisition Corp 合併計劃,最初對 Circle 的估值為 45 億美元。2022 年 2 月,由於 USDC 的增長遠遠超出預期,交易價格被修改為對 Circle 的估值為 90 億美元。這意味着由於 USDC 在 2021 年的成功,企業價值將大幅增加。

-

2022 年 4 月:4 億美元融資輪(與 SPAC 流程同時進行的私募),投資者包括貝萊德和富達。此輪融資(於 2022 年第二季度結束)鞏固了 90 億美元的估值,並帶來了戰略資本和合作夥伴關係(如前所述,貝萊德成為儲備資產管理公司)。

-

2022 年末:SPAC 交易未能完成(於 2022 年 12 月終止),Circle 私有化。儘管遭遇挫折,但 Circle 當時已從最近的融資中獲得了一筆資金,並繼續保持強勁運營。到 2022 年底,一些報告將 Circle 在二級市場的隱含估值定為 80-90 億美元左右,儘管公開市場條件不利。

-

2023 年:沒有宣布任何重大公開融資輪次;然而,2023 年 8 月,Coinbase 在解散 Centre Consortium 的過程中收購了 Circle 的股權,從而進行了重大的所有權重組。Coinbase 的持股規模尚未披露,但被描述為少數股權。這筆交易可能涉及很少或根本不涉及現金,而是一種收入分享安排(Coinbase 獲得 50% 的 USDC 儲備收入)以換取股權。這表明了 Circle 的隱含估值,但具體数字仍保密。值得注意的是,Circle 最新的 SEC 文件將 Accel、General Catalyst、Breyer Capital、IDG 和 Oak Investment 列為 IPO 前 5% 以上的股東,表明這些早期的 VC 支持者仍持有大量股權。

Circle 目前正在為 2025 年的 IPO 做準備,有報道稱,該公司的目標是估值在 40 至 50 億美元之間。這大約是 SPAC 峰值 90 億美元的一半,反映了 2022-2023 年加密市場的低迷和預期的重新調整。然而,對於一家主要產品(USDC)基本上只有一種的金融科技公司來說,這仍然是一個很高的估值。Circle 已聘請主要銀行(摩根大通和花旗)作為 IPO 的主承銷商,表明對機構投資者將支持此次發行有信心。

USDC 儲備構成

USDC 的優勢在於其高質量、透明的儲備,這對 Circle 的財務狀況至關重要。每個 USDC 代幣都由 Circle 持有的等值美元儲備支持。截至 2025 年 4 月,這些儲備是保守的且流動性很高:

-

約 80% 或更多的資金投入 Circle Reserve Fund (USDXX),這是貝萊德管理的 SEC 註冊政府貨幣市場基金。該基金主要投資於短期美國國庫券、隔夜國債支持的回購協議和現金,總額超過 535 億美元,與 USDC 流通量非常接近。貝萊德的每日披露確保了市場領先的透明度,而 Tether 等競爭對手僅提供季度摘要。

-

約 20% 或更少的現金存放在多家銀行合作夥伴(例如紐約梅隆銀行、Customers Bank、Cross River Bank )中,從而最大程度地降低了風險敞口。在收購硅谷銀行后,Circle 開始每周披露銀行持股情況,通過 Cross River Bank 和紐約梅隆銀行的自動鑄幣/贖回功能增強了流動性和安全性。

Circle 通過每周更新儲備和德勤每月的第三方證明進一步提高了可信度,確認儲備始終達到或超過流通的 USDC。這種嚴格的報告使 Circle 與眾不同,確保其儲備本質上是無風險資產(短期美國政府債務和現金),從而最大限度地降低了信貸和利率風險。

圈產量產品

Circle 曾短暫推出過Circle Yield ,這是一項機構 USDC 借貸計劃,於 2020 年與 Genesis Global Capital 合作推出,為超額抵押貸款提供便利。在 2022 年的加密信貸危機期間,Genesis 停止了提款(受到 Three Arrows 和 FTX 的影響),促使 Circle 迅速關閉 Yield。當時,Circle 對 Genesis 的敞口很小——只有 260 萬美元的超額抵押貸款——並且在 Genesis 倒閉之前,它主動將收益率利率降至 0%。到 2023 年初,與 Gemini Earn 等計劃不同,Circle Yield 結束時沒有造成重大損失。此後,Circle 強調USDC 儲備保持流動性,主要持有政府債券,這反映了其謹慎的做法。Circle 現在主要從低風險利息收入而不是信貸活動中獲得收入。

盈利模式

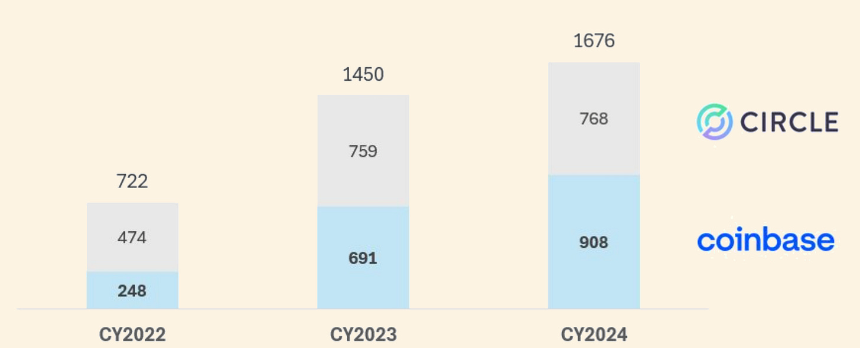

Circle 的收入目前主要來自 USDC 儲備產生的利息。它持有數十億美元的短期美國國債和支持 USDC 的銀行存款,產生了可觀的利息收入——2024 年為16.8 億美元,高於2023 年的14.5 億美元。以 4% 的收益率計算,約400 億美元,僅利息每年就可達到約 16 億美元。根據 2023 年的協議,Coinbase 將獲得 50% 的利息收入,這意味着 Circle 報告的收入考慮了這一分成安排。

交易和 API 費用(來自 USDC 發行、機構服務和支付 API)雖然微不足道,但卻提供了多樣化和潛在的增長。過去來自交易和子公司(Poloniex、SeedInvest)的收入現已停止,Circle 的重點縮小到依賴利息收入的批發銀行模式。

Circle 最近扭虧為盈,報告稱 2023 年凈收入為 2.68 億美元,2024 年凈收入為 1.56 億美元,利潤下降反映了更高的運營成本和 Coinbase 的收入分成。這凸顯了 Circle 對利率的依賴——更高的利率會產生可觀的利潤,但利率回歸低位可能會對財務業績產生重大影響,而這對投資者來說是一個至關重要的因素。

近期財務表現

Circle 過去兩年的財務狀況(在其 IPO 文件中披露)相當強勁:

-

2023 年:收入 14.5 億美元,凈收入 2.68 億美元,這得益於第一年全年的可觀利息收入以及與 Coinbase 的收入分成成本減少(新交易於第四季度開始)。可能出現一次性收益或費用降低。

-

2024 年:收入增長至 16.8 億美元,但由於成本增加(增長投資、上市公司準備、合規、生態系統獎勵以及可能向 USDC 持有者支付的利息),凈收入降至 1.56 億美元。不過,盈利能力驗證了穩定幣商業模式的可行性。

-

資產負債表:到 2024 年底,大量現金儲備和股東權益將超過 10 億美元。負債與 USDC 儲備(投資,而非傳統債務)掛鈎,類似於貨幣市場基金管理。

IPO 詳情(2025 年):

-

預計融資額約為 7.5 億美元,估值約為 50 億美元(公眾持股比例約為 15%)。

-

用於支持企業增長、地域擴張、研發(例如 EURC 穩定幣)、收購以及滿足潛在監管資本要求的資金。

-

承銷商:摩根大通、花旗集團;預計紐約證券交易所股票代碼為“CRCL”,IPO 預計在 2025 年第二季度或第三季度進行。

估值與可比性:

-

Circle 市值為 50 億美元,相當於收益的 30 倍,收入的 3 倍——對於金融科技增長而言是合理的,波動性低於 Coinbase(估值約為 500-600 億美元,但收入不太可預測)。類似金融科技公司 PayPal 的市值為銷售額的 4 倍,收益的 20 倍以下;銀行/貨幣基金經理的市值通常較低。

市場情緒:

-

Circle 的 IPO 測試了投資者對 2022 年熊市后加密基礎設施的興趣。由於加密市場的復蘇、穩定幣的增長以及 Circle 的盈利能力,投資者情緒謹慎樂觀。

-

風險:監管不確定性、競爭、對利率的依賴。

-

優點:嚴謹的方法(傳統 IPO 與 SPAC)、兩年審計財務狀況、首席執行官 Jeremy Allaire 強調的透明度。

治理與行政領導

Circle 由聯合創始人兼首席執行官Jeremy Allaire領導,他是一位經驗豐富的企業家,以創立 Allaire Corp(ColdFusion 平台)和 Brightcove(2012 年 IPO)而聞名。他將 Circle 定位為必不可少的“互聯網貨幣”基礎設施,強調監管對話、合規性和透明度。聯合創始人Sean Neville曾任總裁兼聯席首席執行官,於 2019 年左右退出運營,但仍是獨立董事和重要股東。

更廣泛的執行團隊包括來自金融科技和傳統金融領域的經驗豐富的專業人士:

-

Jeremy Fox-Geen – 首席財務官 (CFO): 2021 年從金融科技行業加入 Circle。他通過 USDC 的快速發展監督了 Circle 的財務戰略,併為公司做好了上市準備。他經常談論 Circle 的上市之路和財務韌性。

-

Dante Disparte – 首席戰略官兼全球政策主管: Disparte 負責 Circle 與全球各國政府和監管機構的合作。他是華盛頓特區政策圈內備受尊敬的人物,在塑造 Circle 的全球戰略(例如駕馭歐盟的 MiCA、獲得海外許可)方面發揮了關鍵作用。他經常表達 Circle 對風險管理的看法。

-

Mandeep Walia – 首席合規官 (CCO): Circle 的合規主管(聘請自 PayPal)確保了 Circle 在多個司法管轄區的許可,並帶頭開展制裁合規等計劃。

-

產品和工程主管:Circle 的產品線(如 Circle 賬戶、API 和跨鏈協議)的增長由產品副總裁 Joao Reginatto 和首席技術官李帆(曾任騰訊和谷歌技術主管)領導。他們負責監督 USDC 跨區塊鏈的技術集成和新產品研發(包括 Circle 可能發行的数字歐元 EURC)。

董事會組成

Circle 的董事會由創始人、投資者和獨立人士組成:

傑里米·阿萊爾(主席) – 創始人和管理髮言人。

肖恩·內維爾(Sean Neville) ——聯合創始人、連續性。

投資者(>5%)代表為:

-

吉姆·布雷耶——布雷耶資本首席執行官,Facebook 早期投資者;領導 A 輪融資,擁有深厚的技術專業知識。

-

David Orfao – General Catalyst 合伙人,具有運營經驗,自 2013 年起擔任董事會成員。

-

IDG資本(早期亞洲擴張)和Oak HC/FT (金融科技經驗,2020年投資)可能有董事會成員。

Coinbase儘管持有 2023 年的股份,但明顯拒絕了董事會席位,將控制權留給了管理層和傳統投資者。IPO 后,預計將有更多獨立董事(監管/銀行業資深人士)來提高治理標準。

治理實踐

Circle 表示,上市將加強其治理。該公司的運營方式已經像一家上市公司一樣,每月都會提供證明並向美國證券交易委員會提交文件。作為一家上市公司,Circle 將採用獨立審計委員會、正式的美國證券交易委員會報告(10-K、10-Q)和薩班斯-奧克斯利法案控制措施來加強透明度。Allaire 將 IPO 描述為 Circle 透明度理念的延伸——強調治理是優先事項。

一個關鍵領域是風險管理。Circle 管理着數百億美元的資產,因此其風險委員會(在董事會或管理層)至關重要。確保 USDC 贖回的流動性是首要關注點。現金緩衝和多元化銀行合作夥伴等政策在 SVB 危機期間被證明是有效的。作為潛在的系統性穩定幣發行人,Circle 的治理包括與監管機構的協調,特別是如果它尋求銀行牌照或適應穩定幣監管。

所有權(首次公開募股前和首次公開募股后):

-

上市前:所有權集中在早期風險投資公司和管理層手中。持股 ≥5% 的公司包括Accel、General Catalyst、Breyer Capital、IDG、Oak HC/FT。Allaire可能持有約 5-10% 的股份,Sean Neville 的持股範圍也差不多。Coinbase 的股份“很少”(約 5% 或更少),可能與未來的收入分成有關。貝萊德和富達沒有進入 5% 以上的名單——這表明他們持有約 2-3% 的股份,可能是通過可轉換票據或投資后稀釋。

-

假設估值約為 40-50 億美元,7.5 億美元的融資將稀釋 IPO 前持有者的股權約 15%。資本表估計:Accel 和 General Catalyst 各約 15%,Allaire 約 7%,Breyer、IDG、Oak 各約 5%,Coinbase 約 4%,其他約 24%,新公眾持有者約 15%。Circle 還可能保留約 10-15% 用於員工股權激勵,幫助保留金融科技/銀行人才。

-

上市后:公眾投資者將持有約 15% 的股份,但如果內部人士出售二級股票,這一比例可能會上升。長期風險投資家可能會藉此機會獲利,但鎖定協議將延遲銷售。沒有計劃採用雙重股權結構——Circle 將採用單一股權結構(1 股 = 1 票)。最初,內部人士 + 風險投資家仍將控制約 80-85% 的股份,但隨着時間的推移,這一比例將會稀釋。風險投資家可能會在鎖定期后將股份分配給 LP,從而增加公眾持股量。

-

戰略股權(例如來自銀行或網絡)尚未公布,但可能會出現。董事會治理目前仍以風險投資為主,預計 Breyer 和 Orfao 將在 IPO 期間繼續留任。Coinbase 可能會與 Circle 密切協調,但不會通過董事會席位影響治理。

挑戰、挫折和監管緊張

終止 SPAC 交易(2021-2022 年)

Circle 計劃通過 SPAC 與 Concord Acquisition Corp 合併上市,估值為 45 億美元(後來由於 USDC 增長而升至 90 億美元)。由於加密市場動蕩(Terra、Celsius、FTX)和 SEC 延遲,該交易於 2022 年 12 月失敗。首席執行官 Allaire 提到監管時機,而不是基本面,並指出 Circle 在籌集 4 億美元后資本狀況強勁。

IPO 延遲和市場狀況

在 SPAC 破產之後,Circle 在艱難的 2023 年市場中謹慎地尋求傳統 IPO。USDC 的市值從 500 億美元跌至 300 億美元出頭,美聯儲加息加上 FTX 后的監管壓力增加了阻力。隨着 2024 年情況的改善,Circle 於 2025 年 4 月提交了 S-1 文件——晚了近兩年。儘管如此,它仍維持了運營、士氣和關鍵合作夥伴關係,包括與 Coinbase 的合作。

監管緊張

Circle 作為穩定幣發行者的角色帶來了複雜的監督:

-

SEC 審查:USDC 被標記為支付代幣,而不是證券,但缺乏清晰度推遲了 SPAC 批准。2025 年立法可能會將監督轉移到美聯儲或 OCC。

-

銀行業擔憂:2023 年 3 月的 SVB 危機暴露了對穩定幣銀行業務的監管擔憂。Circle 的應對措施是多元化合作夥伴並尋求獲得國家銀行執照。

-

全球動態:在紐約監管機構關閉 Paxos 的 BUSD 后,Circle 解散了 Centre 財團,完全控制 USDC,以實現更簡單的治理。

-

市場競爭:Circle 提升了 USDC 與 Tether 的透明度,保持了實時儲備報告和風險控制。

透明度和審計

Circle 改為每周更新儲備,並在 IPO 前聘請德勤進行全面審計。其在硅谷銀行危機期間的實時報告有助於建立信任。IPO 后的季度披露預計將進一步提高透明度。

加密貨幣市場動蕩(2023-24 年)

Circle 面臨的主要壓力事件:

-

Terra Collapse(2022 年 5 月):重點介紹了 USDC 的完全預留模型。

-

FTX Implosion(2022 年 11 月):通過 Genesis 僅獲得 260 萬美元的曝光。

-

SVB 危機(2023 年 3 月):迅速管理 33 億美元的風險敞口,在 60 億美元贖回后維持與 USDC 的掛鈎。

-

市場放緩:儘管交易量下降,但利息收入增加和成本控制使收入保持穩定——沒有裁員。

聲譽和競爭壓力

-

幣安轉向:幣安在 2022 年轉向 BUSD 打擊了 USDC 的市場份額,儘管 2023 年對 BUSD 的監管壓力減輕了影響。

-

技術與合規:儘管面臨跨區塊鏈擴展的挑戰和隱私權倡導者的批評,Circle 仍然保持着強大的智能合約安全性和合規性標準。

值得關注的關鍵指標和市場信號

隨着 Circle 向公開市場轉型,投資者應監控幾個關鍵指標,以評估 USDC 的採用率、穩定性和 Circle 的財務狀況。跟蹤 USDC 的總供應量(市值)和每月淨髮行量或贖回量可以深入了解採用趨勢或用戶信心下降。投資者應將 USDC 的增長與更廣泛的穩定幣市場進行比較。

監控鏈上交易速度和交易量可以揭示 USDC 的使用活躍程度,交易速度越快,表明使用頻率越高。將 USDC 的速度與 USDT 等競爭對手進行比較可以凸顯其商業吸引力。

投資者應仔細研究現金和美國國債之間的儲備構成,因為這對 Circle 的利息收入有重大影響。觀察貝萊德提供的 7 天收益率 (USDXX) 並監控每 10 億美元 USDC 的利息收入(目前每年約 5000 萬美元,收益率為 5%)至關重要。此外,儲備期限應保持短期以盡量降低風險。Circle 通過 Circle 儲備基金從管理費中獲得的潛在收入是另一個值得關注的領域。

透明度指標(例如詳細說明支持比率、儲備構成、銀行合作夥伴和審計師報表的月度證明報告)是衡量金融穩定性的關鍵指標。可以通過持有 USDC 的唯一地址、企業集成和重要的鏈下用例來衡量採用率的擴大。

競爭格局,包括與 Tether (USDT) 等主要穩定幣以及 PayPal 的 PYUSD 等新進入者的市場份額變化,為 Circle 的定位提供了重要背景。

最後,Circle 的季度財務報告將揭示收入增長、多元化、成本管理(相對於收入的運營費用)、利潤率和現金儲備。上市后,與 Coinbase、PayPal 和傳統金融科技公司等同行相比的估值指標將成為重要基準。

結論

進入 2025 年,Circle 即將實現其十多年前設定的目標——在公開市場投資者的監督下,將加密美元 (USDC) 融入全球金融體系。迄今為止,該公司的基本選擇(全額儲備支持、監管參与、合作夥伴模式)被證明是明智的,使得 USDC 得到了廣泛採用並成為了可持續的收入引擎。然而,未來的道路需要 Circle 以同樣的審慎態度應對競爭壓力、監管演變和市場波動,就像 Circle 在克服過去的挫折時所表現的那樣。通過監控上面概述的關鍵指標和信號,機構投資者可以隨時了解 Circle 的健康狀況和進展。Circle 的 IPO 不僅僅是一個流動性事件;它將成為更廣泛的加密行業成熟度的晴雨表,為了解加密原生公司在達到傳統金融標準時的表現提供了一個窗口。以 USDC 為核心,Circle 在 2025 年的故事是金融科技與加密貨幣融合的故事——它的成功公開亮相可能標志著穩定幣從金融邊緣走向主流邁出了重要一步。