所有語言

分享

SignalPlus宏觀分析特別版:The Art of the Deal

星球日报10天前

是「解放日」還是「清算日」?

宏觀資產全面暴跌,Nasdaq 指數已經自高點回落近 25% ,美股大跌 4% ,中港股市今早更是重挫 9% ,市場正呈現現代版「黑色星期一」的跡象。最近這波拋售的導火線來自中國對美國的報復性措施(如稀土出口限制),但並未同時推出國內刺激措施來對沖影響。中國宣布自 4 月 10 日起對所有美國進口商品加征 34% 關稅,並將 11 家美企納入「不可靠實體名單」,還有其他針對性的反制舉措。

現在的局勢是否正演變為一場「比誰能承受更多痛苦而不先低頭」的競賽?是否各方都已押注過深、無法輕易退場?

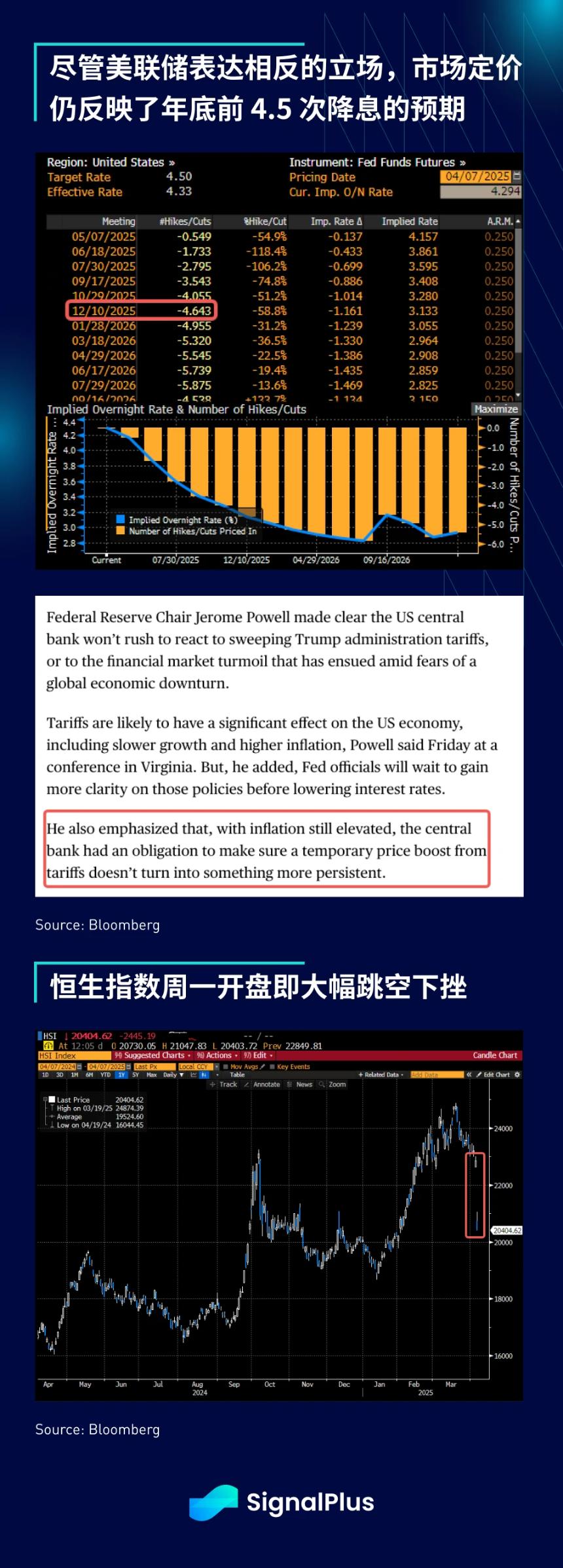

美股正朝著史上最大的市值損失邁進,過去幾天內已蒸發超過 5 萬億美元,自總統就職日以來損失已超過 10 萬億美元。這場動蕩幾乎無處可藏,市場對人民幣貶值的擔憂升溫,美元兌人民幣(USDCNH)急劇上升;日本國債收益率大幅下降 20 個基點,創下歷史性反彈;美債市場定價則已開始反映今年底前將有 4.5 次降息(儘管 Powell 主席反駁市場預期);而市場定價也同樣預期歐洲央行將連續降息。

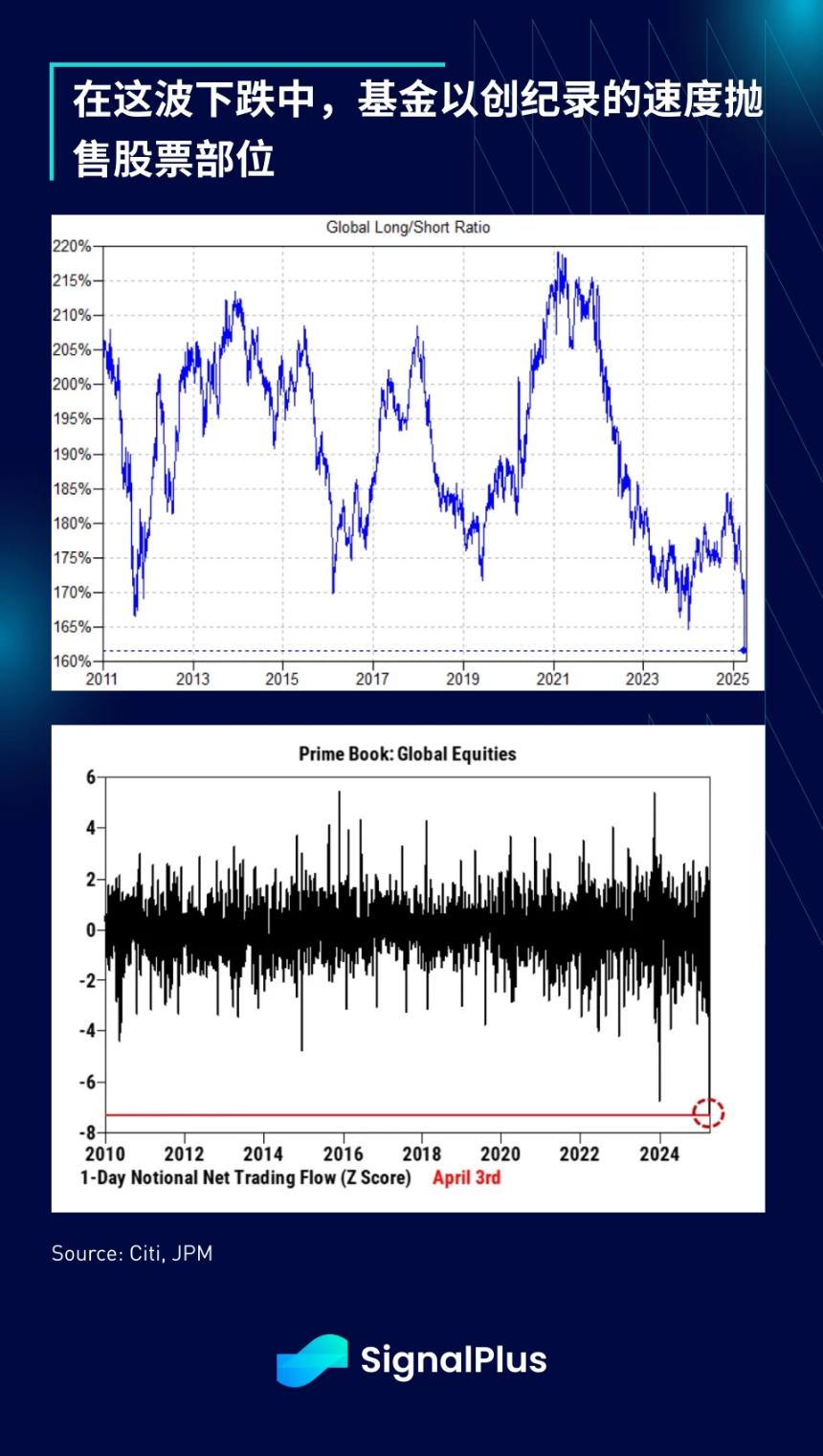

投資者反應也如預期,紛紛拋售手中的多頭部位。華爾街報告指出,對沖基金的持倉出現史上最激進的賣壓與去風險行為。根據摩根大通的數據,單是上周五,美國散戶就凈賣出超過 15 億美元的股票部位。從市場情緒的角度來看,我們或許正從否認與憤怒的階段過渡到接受現實的階段。

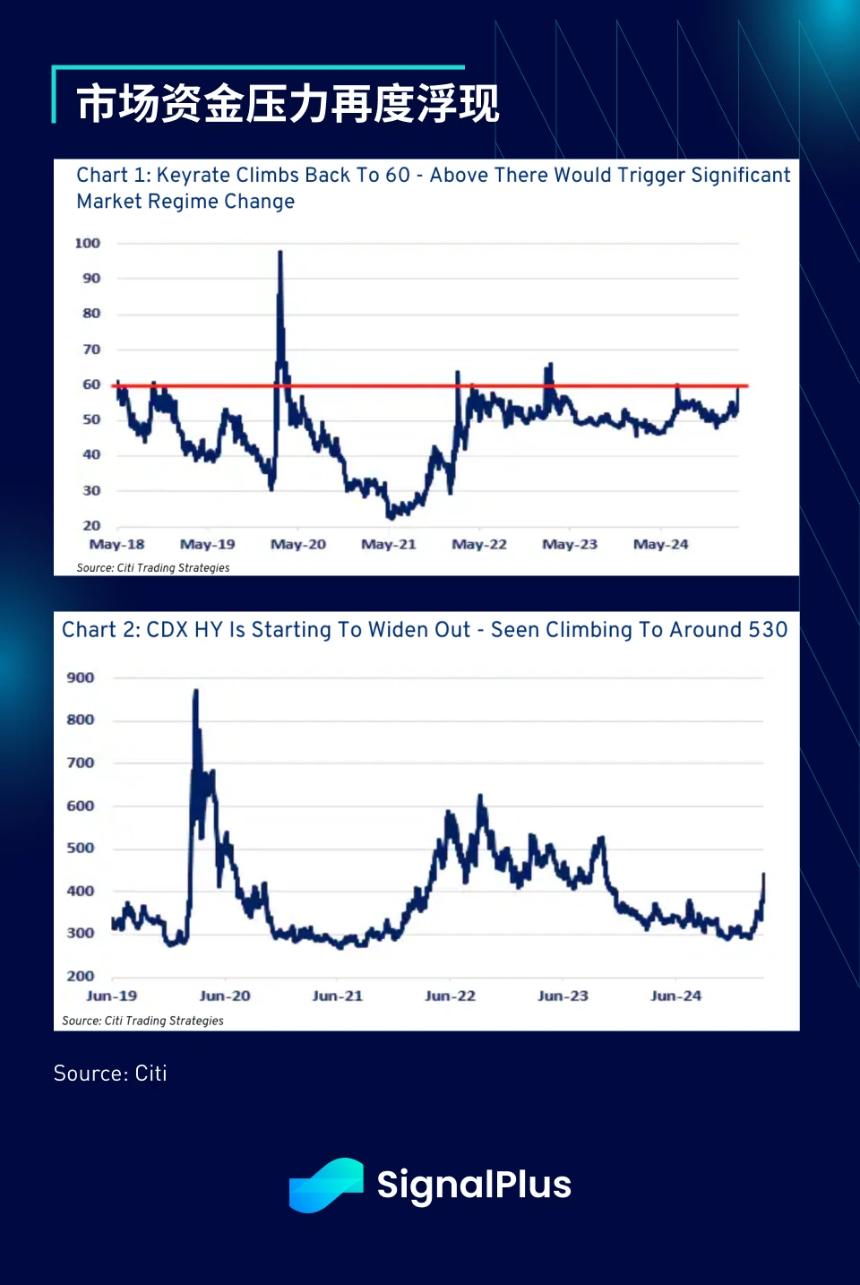

資金壓力也開始蔓延,花旗的「關鍵利率」指標(Keyrate)已接近突破 SVB 危機前的高點,信用利差開始擴大,日本與歐洲銀行股上周五單日重挫超過 10% 。

那麼在這波拋售中該關注什麼呢?我們的基本立場是,這屆政府是史上協調性最高的行政團隊之一,他們從一開始就明確表態要「重設」全球化格局。我們認為,華爾街一直不願意去真正面對和理解 Trump 政府的決心(就像當年錯估美聯儲加息幅度),如今他們終於開始接受這個新雙邊關係的新時代。

“總統先生,我的哲學是,所有外國人都想占我們便宜,所以我們的責任就是要搶在他們之前占他們便宜。”

-- John Connally,Nixon 政府時任財政部長, 1971 年。引言來源:Yanis Varoufakis。

年輕一點的幣圈讀者可能會以為這是美國政府首次如此「不講道理」,試圖出手干預全球秩序,為自身謀求優勢,但事實遠非如此。歷史一再證明,美國會不惜擾亂傳統盟友以擴大其霸權地位,或為了長遠的經濟實力承受短期的財政痛苦。

“讓全球經濟有序地解體,是 1980 年代的一個正當目標。”

-- Paul Volcker, 1982 年 'Volcker Shock' 期間美聯儲主席,當時美聯儲激進加息導致經濟衰退。引言來源:Yanis Varoufakis。

還記得當年美聯儲如何激進加息,將全球拖入衰退,間接導致日本在 90 年代陷入「失落的十年」嗎?;又或者記得 Trump 早在 80 年代末出版《交易的藝術》(The Art of the Deal)時,就對美國製造業的衰落表達過強烈不滿嗎?

"我們是一個債務國,未來這幾年肯定會發生些什麼,因為你不可能一直持續虧損兩千億美元(當時美國的貿易赤字)。"

1988 年 4 月,唐納德·特朗普在奧普拉·溫弗瑞秀上表示。

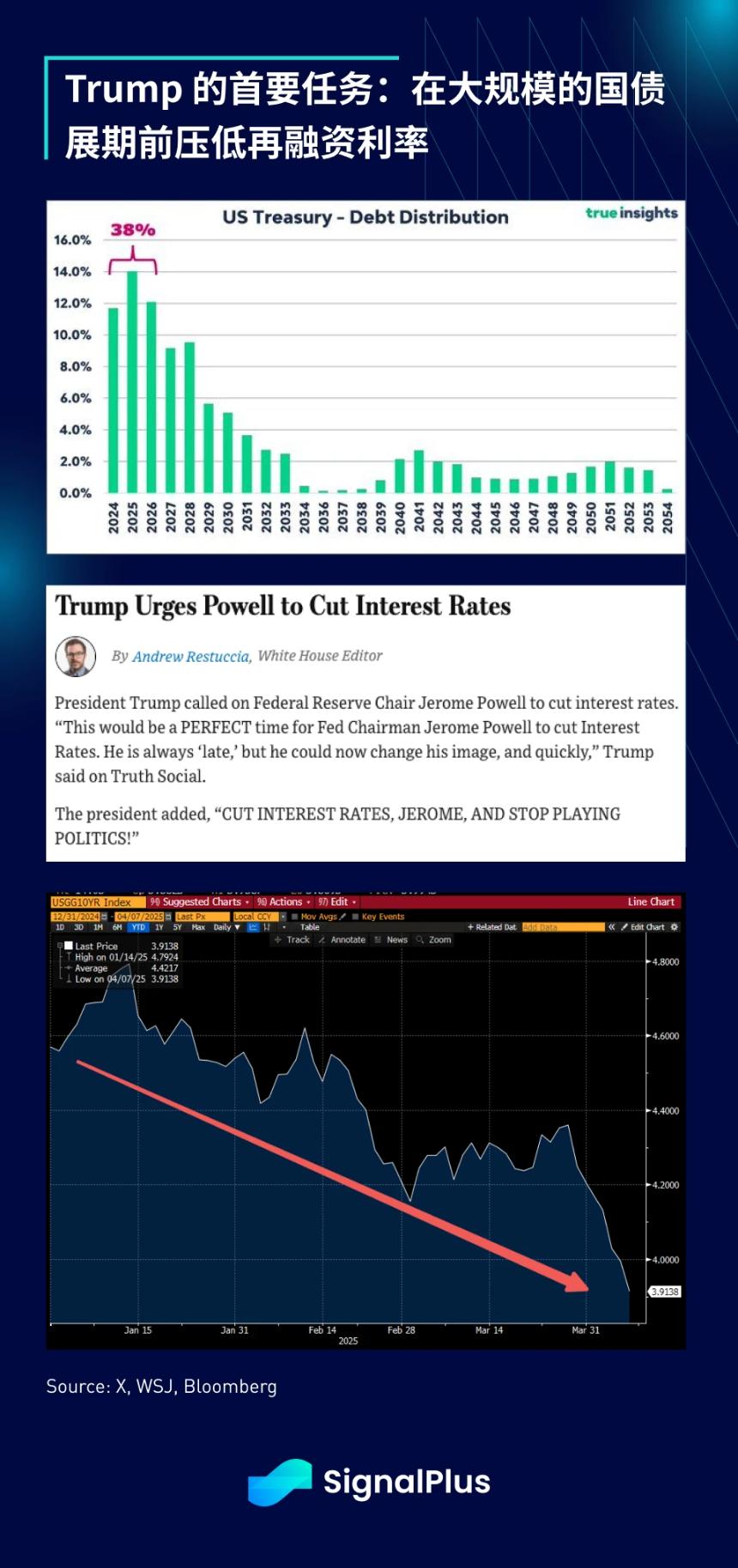

我們堅信,Trump 政府對這次重置非常認真,所謂的「Trump 看跌期權」從來不是針對股市,而是放在美債市場。首要任務是通過經濟放緩與 DOGE 支出消減壓低長天期收益率,以減輕美國政府的債務再融資負擔。在美聯儲尚未明確轉鴿的情況下, 10 年期美債收益率已下滑超過 80 個基點。到目前為止,一切都按劇本進行。

隨著美國融資狀況得到控制,政府現在可以採取更激進的地緣政治操作,削弱美元並爭取時間,以啟動一場將部分製造業重新遷回美國本土的漫長過程。

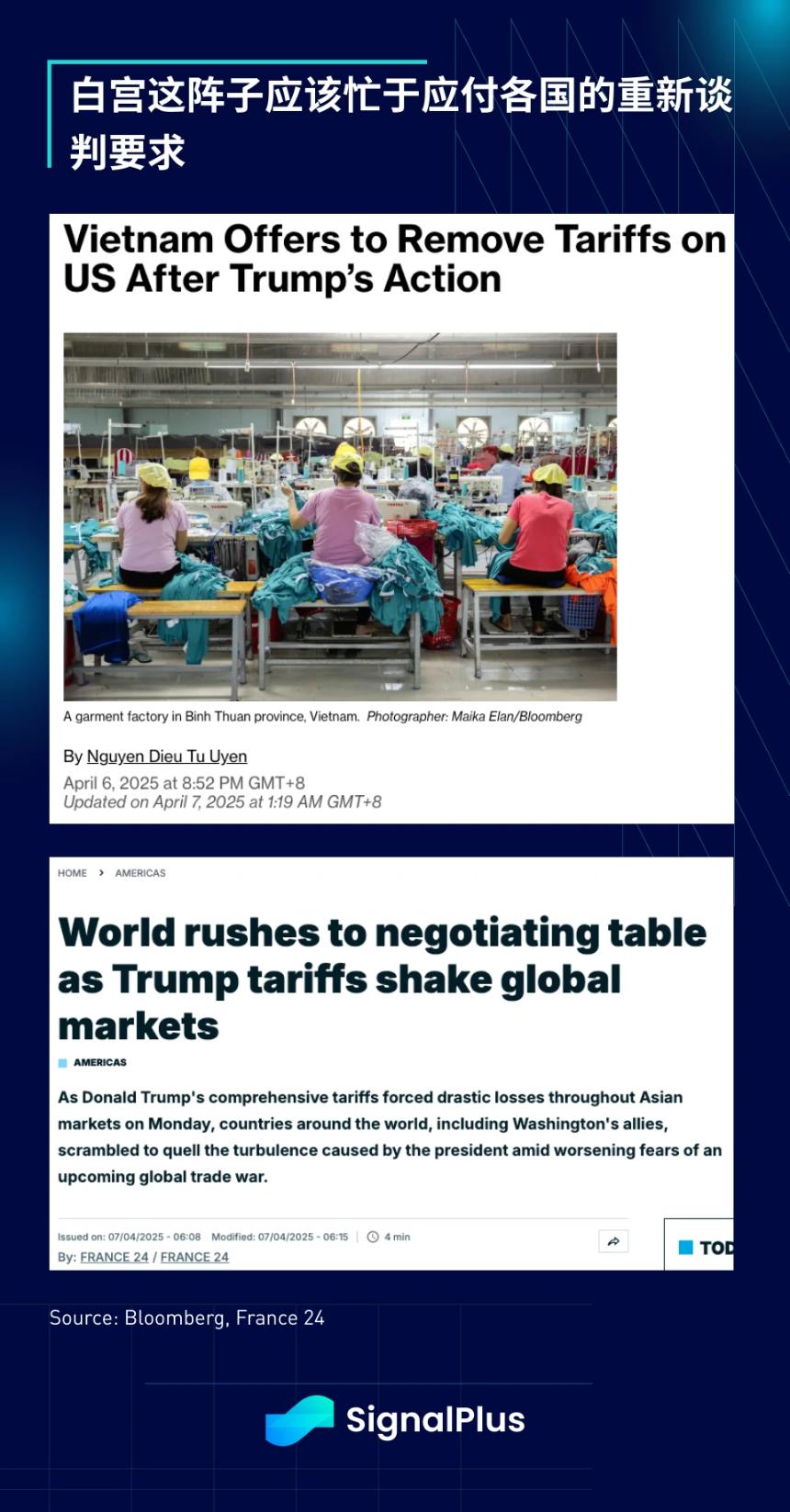

現階段該計劃處於所謂的「震懾」階段,重點根本不是實際的貿易赤字規模,而是 Trump 通過關稅手段迫使各國一個個重返談判桌,我們已經看到越南、韓國與日本在尋求與 Trump 政府達成新的雙邊貿易安排,而 Trump 也對自己在一對一談判中取得結構性優勢的能力信心十足。

這從來就不是關於貿易逆差的問題。大家都明白,美國不可能在明天(甚至可能永遠不會)完成產業迴流,但這一切的真正核心,是要在全球新秩序下重新爭取更有利的條款。

與此同時,對貿易夥伴國的經濟衝擊,將迫使這些國家的央行出手進行本幣貶值或實施寬鬆政策,以支持本國經濟,從而緩解美國進口物價的通脹壓力。作為撤銷關稅的條件,我們預期美方可能會要求重要的關鍵零組件必須在美國製造、盟國需加購美方軍備出口、或是增加對長天期美債的配置,以此作為談判的交換籌碼。

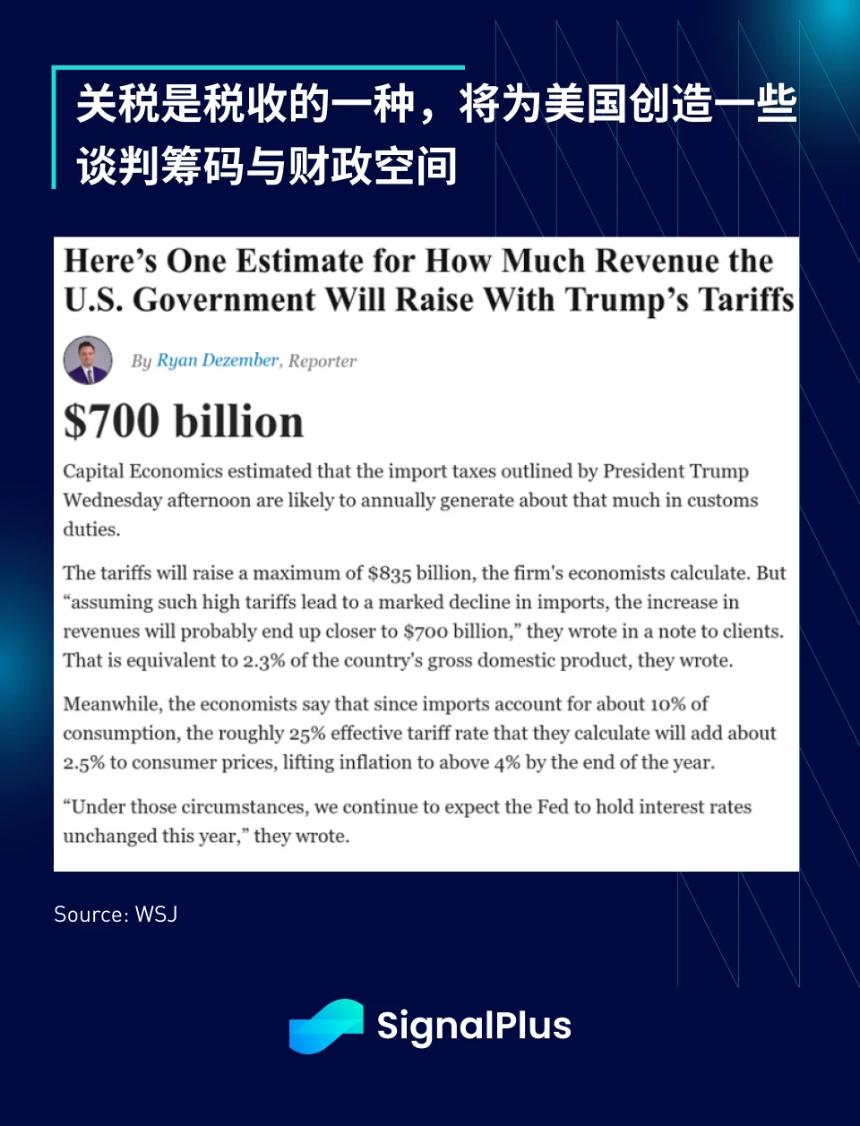

而對於那些不友善的貿易夥伴,這些關稅能為美國國庫創造額外收入,進一步提供美方更大的財政彈性來延續其強硬的談判立場。

當然,這一切並非毫無風險。現任政府實際上是在押注,他們能夠在融資成本下降的情況下使美元貶值,與經濟放緩及可控的停滯性通脹達成某種平衡,而不至於喪失美元的全球主導地位。經濟陣痛在所難免,但這是一場以 18 至 24 個月為時間視角,期望能帶來美國結構性優勢的賭局。而貿易夥伴無法預料的報復行動,也將對這一戰略框架構成額外風險。

這種不確定性對於市場來說極具挑戰。

考量到上述風險組合,美聯儲不太可能進行激進的降息或實施新一輪量化寬鬆,除非這些政策能與行政部門的戰略性舉措和時機保持一致,而這種政策相互依賴正是我們身處的現實環境。因此,種種跡象皆显示宏觀市場目前已進入「熊市」模式,逢高拋售,投資者將被迫接受這個全新的格局與政策導向下的長期布局。這與其他國家主張短期吃苦以換取長期利益的策略其實如出一轍,我們面前的道路,註定不會輕鬆。

那加密貨幣呢?短暫的一刻,BTC 似乎與全球市場的拋售潮脫鈎,上周五在全球股市大跌的情況下,BTC 還能守住 81 k 美元的關鍵水平,但這種「脫鈎」也就僅止於此了。

加密貨幣價格最終還是「補跌」回到了股市的走勢節奏。BTC 跌破 80 k 美元支撐位,全周下跌約 9% ,收在 75 k 美元,而 ETH 更是崩跌了 18% 。周日市場流動性低迷時引發一波清算潮,關於 BTC「價值儲存」敘事的任何希望都得暫時擱置。

從長線角度看,技術圖形或許显示 BTC 相對於全球股市已經產生突破,甚至有追上現貨黃金表現的空間,但市場目前缺乏明顯的催化劑,風險管理(也就是價格繼續下跌)可能將繼續主導市場,直到全球市場停止崩跌,只是不知道那會是什麼時候。

目前各國領導人的談判立場已走得太遠,幾乎沒有任何可能的緩和空間,因此市場只得在不確定性與痛苦中自力求生,這也意味著市場很可能還會持續干擾和動搖投資者信心一段時間。

如果事情繼續走向失控,各國領導人持續升高貿易衝突,導致資產價格成為無辜的陪葬品,那該怎麼辦?如果情況變得更糟,市場上還有誰能拿出足夠的流動性來救場?有趣的是,傳奇似乎還沒退場呢…

這周看起來會非常難熬,祝各位讀者操作順利,保重資本,撐過波動!

您可免費使用 SignalPlus 交易風向標功能t.signalplus.com/news,通過 AI 整合市場信息,市場情緒一目瞭然。 如果想即時收到我們的更新,歡迎關注我們的推特賬號@SignalPlusCN,或者加入我們的微信群(添加小助手微信,請刪除英文和数字中間的空格:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website:https://www.signalplus.com