所有語言

分享

Unichain:Uniswap 會再次推動行業崛起嗎

金色财经_EliteInsight631天前

文章作者:Heechang、Dan Elitzer

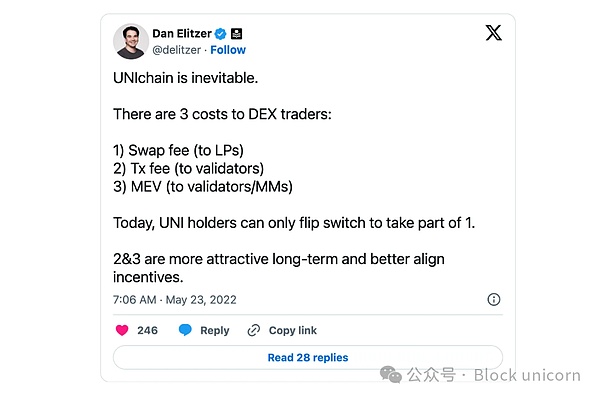

2022年,Dan Elitzer 曾撰文指出(Dan是IDEO Futures的創始人,行業老OG),Unichain(Uniswap推出的L2鏈)是不可避免的,他認為這將源於現有 Uniswap 系統中的低效和價值流失。他指出,當前 Uniswap 交易者面臨三種成本:支付給流動性提供者的交換費用、支付給以太坊驗證者的交易費用,以及 MEV(礦工可提取價值)成本。

如今,這一預測已成為現實,最廣泛使用的加密貨幣去中心化交易協議 Uniswap 宣布推出其專屬的 Layer 2 解決方案,稱為 Unichain。該基於 OP Stack 的 Rollup 旨在解決 DeFi 生態系統中的關鍵挑戰,專註於改善 DeFi 的交易執行環境、提升用戶體驗,並解決流動性碎片化問題。

1. 背景 - Unichain 背後的邏輯

1.1 Dan Elitzer的預測

Dan Elitzer 的研究显示,支付給以太坊驗證者和做市商的交易費用和 MEV 成本超過了流動性提供者獲得的交換費用。這意味着,Uniswap 之外的實體在價值獲取方面處於更有利的地位,也就是說,原本應該屬於 Uniswap 用戶、流動性提供者或 $UNI 代幣持有者的價值正在被外部提取。

Block unicorn註釋:MEV指的是礦工最大可提取價值,我們在鏈上交易的時候,投機交易者會通過增加礦工費賄賂礦工,優先獲得交易的機會,搶在我們交易前面,得到從中套利機會,增加我們鏈上交易的成本。

總結關於 Unichain 必要性的論點:Unichain 可以幫助減少由於交易費用和 MEV 成本導致的價值捕獲低效問題,並增加 $UNI 持有者的價值。通過運營自己的鏈,Uniswap 可以顯著降低交易費用,尤其對小額交易有利。此外,像區間加密或批量交換等解決方案可以減少交易者的 MEV 成本。

Unichain 的最大優勢是能夠在 Uniswap 參与者之間實現更好的激勵機制。目前,$UNI 代幣持有者在價值捕獲方面的選擇有限,主要局限於治理決策,比如調整交換費用。而專用鏈將使 $UNI 持有者能夠從交易費用和內化的 MEV 中受益,增強該代幣的價值主張。這種方法不僅可以獎勵 $UNI 持有者,還能為用戶創造一個更高效的交易平台,可能鞏固 Uniswap 作為領先去中心化交易所(DEX)的地位。

1.2 Unichain - 捕獲更多價值並實現統一

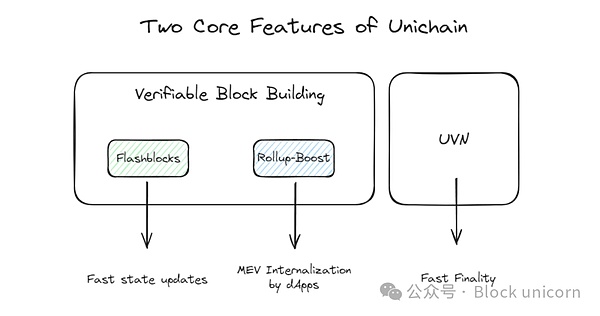

Unichain 作為超級鏈,基於 OP Stack 構建,帶來了兩項創新,旨在提升跨 L2 區塊鏈的效率、用戶體驗和流動性管理:

第一個關鍵功能是可驗證區塊構建(Verifiable Block Building),這是與 Flashbots 合作開發的,包括一種名為 Flashblocks 的機制。它通過將每個區塊分為四個子區塊,實現了 200-250 毫秒的有效區塊時間。該系統使 Unichain 能夠更快地更新狀態。此外,Unichain 還使用受信執行環境(Trusted Execution Environment,簡稱TEE)來分離排序者和區塊構建者,並實現了優先排序(Priority Ordering),對 MEV 機會進行徵稅,使應用程序能夠直接提取和內化 MEV。

第二個主要功能是 Unichain 驗證網絡(UVN),這是一個由節點運營者組成的去中心化網絡,獨立驗證區塊鏈狀態。UVN 使 Unichain 能夠提供快速終局性,並通過經濟安全性來結算跨鏈交易。當 Unichain 上生成新的區塊時,驗證者必須證明其是權威鏈的一部分,從而降低由單一排序者帶來的安全風險。要成為驗證者,必須質押 $UNI,如果根據質押權重被選為活躍節點集的一部分,他們將執行驗證並相應獲得獎勵。該運行模型允許 $UNI 持有者將其質押委託給驗證節點並獲得分配的獎勵。

2. 關鍵要點 - UniChain 提出的 DeFi 發展方向

去中心化金融(DeFi)不再局限於單一的應用程序,而是選擇了日益複雜的發展路徑。DeFi 應用正在积極內化它們產生的價值,運營自己的應用鏈或 L2,並開發錢包服務。應用特定排序(Application-Specific Sequencing,ASS),允許應用直接提取 MEV,也正受到關注。在這些趨勢中,Unichain 的推出清楚地展示了未來 DeFi 的發展方向:擁有足夠用戶和規模的 DeFi 將確保其自身基礎設施的獨立性。

2.1 DeFi 正變得“更胖”

DeFi 選擇通過更加複雜的開發流程來內化那些本應被外部提取的價值,改善用戶體驗,或通過其自有金融產品的互操作性提供自包含的“貨幣樂高”(money legos)。

這一趨勢表現在未採用 L2 或 L3 執行方法的應用程序通過 ASS 設計來避免在排序交易過程中暴露於 MEV 提取。例如,控制依賴於外部預言機數據的交易順序,使應用程序能夠直接捕獲 MEV(即預言機可提取價值,OEV),或通過使用求解器網絡的基於意圖的批量拍賣來避免 MEV 暴露。或者,它們正在通過開發輔助基礎設施(如優化的應用程序錢包基礎設施或移動界面)來增強用戶體驗,並防止價值泄漏給外部第三方基礎設施。

2.1.1 ASS(應用特定排序): CoW AMM

CoW AMM 通過將交易打包到一個離線的批次中並拍賣套利部分,保護流動性提供者(LP)免受 MEV 的影響。在 CoW AMM 中,每當存在套利機會時,求解者(solvers)會競爭重新平衡 CoW AMM 池的權利。提供最有利交易條件並在流動性池中保留最多利潤(盈餘)的求解者將獲得重新平衡池子的權利。通過這種批量拍賣,CoW AMM 可以捕獲套利機器人在重新平衡流動性池中的價格差時會提取的 MEV 價值,並消除 LP 面臨的 LVR(相對於重新平衡的損失)風險。

2.1.2 移動端/錢包:Jupiter / Uniswap 錢包

從當前用戶使用設備的市場份額來看,移動設備占 63%,桌面設備占 37%,显示出移動設備使用環境的顯著增長。因此,建立移動端環境在加密應用開發中變得更加重要。

最近,Jupiter 推出了移動版應用程序,能夠在移動環境中處理從交換、滑點調整、優先費調整到法幣通道的所有功能。用戶可以通過 Jupiter 路由在沒有費用的情況下以最優價格進行交易,從而獲得更好的 DeFi 體驗。

此外,Uniswap 也已開發並部署了自己的錢包服務。通過這個錢包,用戶可以方便地以路由后的交易價格從 Uniswap 的流動性池中進行交換,而 Uniswap Labs 通過錢包進行的交換收取前端費用,以創建可持續的現金流。

由此可見,DeFi 不再僅僅局限於去中心化交易所(DEX)、貨幣市場或期權 DeFi 合約的實現,而是通過引入 ASS 或開發額外的基礎設施,正在實現日益複雜的 DeFi。通過這種方式,應用程序通過最大限度地內化價值,以便重新分配給參与者或提供增強的應用體驗。然而,Unichain 選擇了自己的 L2,旨在成為“DeFi 和跨鏈流動性的家園”,表明了 DeFi 為了創造更大的潛力,擴展到 L2 是單一應用程序之外的重要選擇。

2.2 從 Dapp 到 L2

隨着 Unichain 的推出,應用程序擴展到 L2 的路線圖變得更加清晰。許多應用已經選擇通過擴展到 L2 來改善基礎設施和用戶體驗,從單一的 DeFi 產品(如穩定幣或流動質押)開始,逐步擴大他們的願景。這一 L2 轉型能夠在兩個主要方面為應用程序創造顯著的價值:

首先,基於 L2 基礎設施,應用程序可以通過獨特的機制創造各種價值。例如,基於區塊需求銷售區塊空間長期以來在加密行業中被證明是一項有利可圖的業務,而排序者的收入和 MEV 提取為 L2 運營者創造了顯著的現金流。Unichain 的 L2 架構通過優先排序提出了以差異化方式運營 MEV 的新可能性。Unichain 通過 TEE 分離區塊構建者和排序者,使應用程序能夠直接控制 MEV,並在與用戶達成協議的情況下運營所獲得的 MEV。換句話說,Unichain 提供了一個平台環境,在該環境下,由應用和用戶控制 MEV,而不是排序者,且是在一致規則下操作。這為特定應用的 L2 提供了一種有意義的方法論,可以採用此機制來控制 MEV。

另一個通過應用程序轉型到 L2 可以增強的價值是從代幣經濟學的角度出發。Uniswap 的 $UNI 代幣長期以來需求有限,除了治理功能之外幾乎沒有其他用途。因此,早期曾提出了 Fee Switch 計劃,該計劃旨在將 Uniswap 的收入分配給 $UNI 持有者,但由於監管方面的擔憂,這一提議並未得到积極推進。

在這種背景下,Unichain 的推出為 $UNI 賦予了實際用途。要成為 UVN 的驗證者,必須質押 $UNI 來構建一種加密經濟安全性,$UNI 持有者可以通過將質押委託給驗證節點來獲得分配的獎勵。因此,應用程序向 L2 的轉型為原生代幣創造了積累價值的可能性,涵蓋從排序者收入到 MEV 和質押獎勵的多種方式。

雖然 L2 轉型能夠在這兩個方面顯著提升價值,但它是否是以太坊生態系統的理想發展方向?像所有解決方案一樣,它帶來了雙面的結果。從整個以太坊生態系統的角度來看,目前有超過 100 個不同的 L2 正在分散以太坊鏈上的流動性。此外,與 L2 活動相比,相對較少的價值積累在以太坊主鏈上,導致 L2 在經濟上對以太坊產生了一種“寄生性”問題。

2.3 以太坊價值積累問題

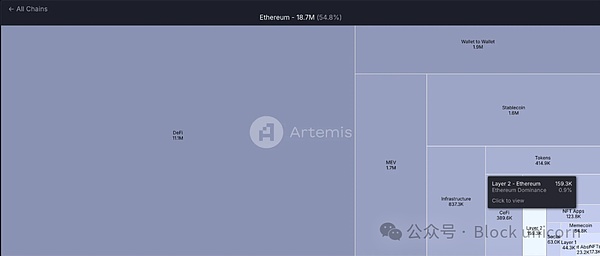

以太坊目前從 L2 解決方案中獲得價值的系統存在問題。隨着越來越多的應用程序構建自己的 L2,這些問題變得更加明顯。目前,L2 僅使用了以太坊總 Gas 費用的約 0.9%,這显示出 L2 的增長與主網增值之間的脫節。最近的更新,例如 EIP-4844,進一步減少了 L2 向以太坊支付的費用,可能會降低對 ETH 作為 Gas 費用的需求。

這種情況引發了人們對 L2 可能在經濟上“寄生”於以太坊的擔憂。儘管以太坊擁有龐大的生態系統和強大的開發者社區,其經濟模式正受到質疑。由於 L2 支付的費用減少,意味着以太坊網絡的收入減少,可能削弱 ETH 的價值。我認為,L2 解決方案雖然受益於以太坊的既有體系,但可能沒有足夠地支持主層的經濟健康。

然而,隨着 L2 生態系統的擴展,它可能會吸引更多的流動性,潛在地確立 ETH 作為以太坊內經濟活動的主要貨幣。雖然這可能會維持 ETH 作為一種資產的使用,但問題仍然是:ETH 能否在這種體系中持續增長並成為更有價值的資產?

3. 其他說法

3.1 Jon Charboneau 的觀點:“L2 是以太坊,就像說特斯拉是加利福尼亞一樣。”

3.2 Mason Nystrom 來自 Pantera 的觀點

關於 Unichain 及其重要性的關鍵見解:

代幣價值積累:$UNI 從治理代幣演變為費用累積代幣。擁有最高 $UNI 質押的驗證者通過驗證網絡並收取費用來賺取獎勵。

Unichain 支持“胖應用”理論:應用程序為實現經濟控制和區塊空間管理創建自己的鏈。Uniswap 的鏈將從各種交易中捕獲費用,包括交換、借貸和永續合約等,超越了傳統 DEX 活動。

內化 MEV:Unichain 的可驗證區塊構建和“閃塊”排序展示了潛力。應用程序正在探索如何內化 MEV 或將其重新分配給用戶和利益相關者。

Unichain 與以太坊:Unichain 可能對以太坊主網產生重大影響。DeFi 活動可能會轉移到 Unichain,吸引力在於 $UNI 質押帶來的排序者費用以及更好的用戶定價。

垂直整合:較大的應用程序有動力控制整個技術棧——從應用程序(Uniswap 錢包、前端 + Uniswap X)和協議(Uniswap V4、V3、V2)到區塊鏈(Unichain)。

這些觀點強調了 Unichain 對 DeFi 生態系統的潛在影響,尤其是在代幣經濟、MEV 內化以及應用程序對鏈條控制的趨勢上。

3.3 Ryan Watkins 來自 Syncracy Capital

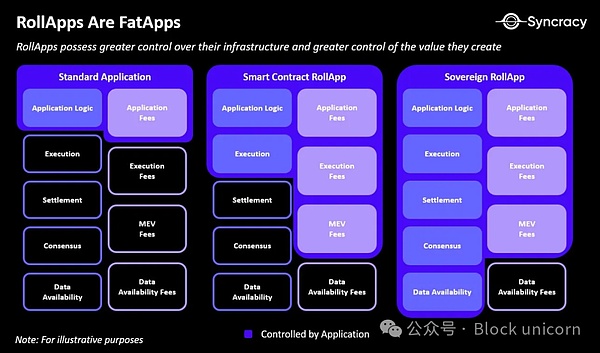

Ryan Watkins 在這篇文章中質疑了比特幣和穩定幣是唯一有價值區塊鏈應用的觀點。他認為我們已經進入了區塊鏈應用多樣化的時代。以太坊和 Solana 等平台如今承載着許多生成可觀收入且快速增長的應用程序。儘管如此,這些應用的估值仍然低於其底層的區塊鏈基礎設施。趨勢表明,應用正在賺取越來越多的區塊鏈費用,往往超過基礎設施資產。這種轉變可能標志著區塊鏈發展的一個轉折點。

區塊鏈中“胖應用”的崛起代表了應用程序自主權的增強。推動“胖應用”發展的原因包括對更好擴展性、改進用戶體驗和相對於底層基礎設施更大經濟控制的需求。隨着鏈抽象和智能錢包技術的演進,這種以應用為中心的方法預計會變得更加順暢,可能重新塑造區塊鏈生態系統中的價值分配和控制方式。

Ryan Watkins 的觀點強調了區塊鏈生態系統中應用的重要性日益增強,以及這一趨勢對基礎設施和應用價值分配的影響。