所有語言

分享

a16z:在創業公司中實現去中心化的三種方法

陀螺科技_金色财经296天前

撰文:Miles Jennings,a16z

編譯:鄧通,金色財經

我在這裏簡要分享了為什麼去中心化很重要,以及初創公司為什麼應該去中心化。所以現在的問題是如何做到去中心化。

以下是權力下放的三個主要框架……包括一個關鍵示例,說明為什麼這在法律上也很重要。

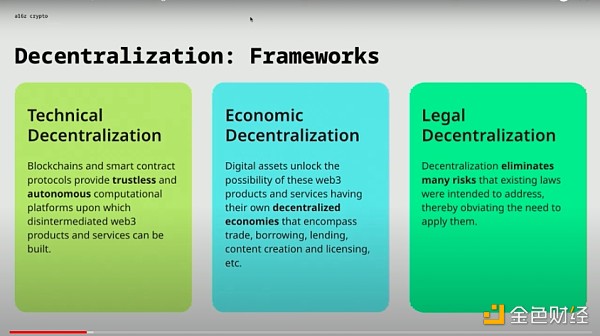

#1 技術去中心化

區塊鏈和智能合約協議能夠創建一個無需信任且自治的生態系統,人們可以在其中以非中介的方式進行計算和交易。實現技術去中心化的基線障礙取決於您正在開發的協議類型。

對於像以太坊這樣的區塊鏈來說,技術去中心化非常具有挑戰性,因為它依賴於防範各種攻擊,例如來自驗證者、節點運營商等的攻擊。最終,系統和一切都需要能夠繼續自主運行、為自己提供資金並抵禦攻擊。

相比之下,如果你看一個簡單的智能合約協議——也就是說,如果你要部署一個智能合約並使其不可變——那麼你很可能會說它立即是去中心化的,因為沒有人可以介入並使其不可變。將其更改為智能合約。

因此,技術去中心化是一種移動障礙,具體取決於您正在構建的協議。

#2 經濟去中心化

當您將数字資產引入 web3 生態系統時,您將擁有一個更加複雜的產品。

再次以以太坊為例,系統能夠使用自己的数字資產來獎勵為系統提供服務(以及進行交易)的人們,從而圍繞以太坊創建了去中心化經濟。由於該經濟體的創建,帶來了一個新的挑戰——保持經濟體系的去中心化。如果一個人獲得了太多的價值,或者一個人能夠通過操縱代幣的價格來控制網絡,這將危及整個系統的安全性和實用性。

#3 法律權力去中心化

去中心化能夠消除與資產交易相關的一些風險。在金融領域,我們的整個法律體系在很大程度上是圍繞試圖降低一個人不得不信任另一個人的金錢風險而設計的。我們有很多關於中介機構的法律和關於他們如何行事的規則——所有這些都是為了保護消費者免受這些中介機構可能存在的利益衝突的影響。在點對點系統中,就像區塊鏈一樣,您不需要中介機構。因此,沒有必要適用基於中介的法律制度。

例如,由於去中心化交易所能夠實現数字資產的非中介點對點交易,因此旨在保護投資者免受中介機構影響的經紀交易商規則在很大程度上是不必要的。如果不可能存在利益衝突,則有關利益衝突的規則就沒有意義。

類似的概念也適用於数字資產和證券法。證券法旨在通過要求披露要求和創造一個公平的競爭環境來解決風險,讓所有投資者都處於同等地位,否則最終會導致市場操縱和人占他人優勢,並最終導致資本效率低下市場。

我們的法律體系通常看待證券的方式是,當您通過管理努力推動特定資產的價值時,最有可能發生信息不對稱。

想想蘋果股票和石油之間的區別:

蘋果股票被視為證券的原因之一是蒂姆·庫克可以獲得大量可能影響蘋果股票價值的信息。他知道他們售出了多少部 iPhone、生產了多少部,以及其他各種一般公眾無法獲得的信息。因此,為了讓蘋果股票在市場上公開交易,他們有義務披露可能與該資產價格相關的所有重要信息。對於證券來說,基於發行人的披露對於為投資者保持公平的競爭環境是必要的。

現在將其與石油進行比較。石油不是證券。它是一種商品,作為一種商品,有關石油的所有信息以及石油價格可能都是公開的。現在可能有像歐佩克這樣的組織改變他們將要生產的石油數量,這會對價格產生影響——但還有其他組織或國家可以採取行動來影響石油價格。所以你並不是在談論股票中存在的基本信息不對稱。對於大宗商品而言,基於資產的披露有助於為投資者建立公平的競爭環境,而基於發行人的披露是不必要的。

那麼對於 web3 中的数字資產我們該怎麼辦呢?如果 web3 系統可以消除重大的信息不對稱,並且可以消除對管理努力的依賴,那麼我們可以說該系統已經足夠去中心化,從而不再需要適用證券法。 (當然,當談到法律權力下放時,創始人常常感到困惑,而且規則目前也沒有應有的清晰,因為 SEC 沒有以非常明確的方式制定它們。)

有關構建者了解去中心化的更多信息——原則、模型、方式——請訪問此處。因為在 web3 系統中,必須全面地看待三種類型的去中心化——技術、經濟、法律。其中一個的改變可能會影響其他的,這是一個很好的平衡。