所有語言

分享

Arthur Hayes:為什麼日元疲軟或將比特幣推至 100 萬美元

陀螺科技_Odaily星球日报334天前

撰文:BitMEX 創始人 Arthur Hayes

編譯:白水,金色財經

全球精英擁有各種政策工具來維持現狀,這會造成現在或以後的痛苦。 我持憤世嫉俗的觀點,認為民選和非民選官僚的唯一目標是繼續掌權。 因此,簡單按鈕總是先被按下。 艱難的選擇和強力的藥物最好留給下一屆政府。

需要一系列極長的文章才能充分解釋為什麼美元兌日元匯率是最重要的全球經濟變量。 這是我第三次嘗試描述引導我們進入加密 Valhalla 的一系列事件。 如果政策制定者放棄使用這一工具,那麼我知道將會採取更長、更艱難、更持久的路線糾正行動。 到那時,我可以為您提供有關貨幣事件順序和相關歷史觀點的更全面的解釋。

當我讀到拉塞爾·納皮爾(Russell Napier)最近撰寫的兩本《堅實基礎》時事通訊時,真正的「哦,他們真的完蛋了」的時刻到來了,內容涉及負責日本和美國和平的貨幣官員陷入的雙輸局面。 5 月 12 日發布的最新通訊描述了日本央行 (BOJ)、美聯儲 (Fed) 和美國財政部可以使用的簡單按鈕。

很簡單,美聯儲根據財政部的命令,可以合法地將美元無限量地與日本央行進行兌換,只要他們願意。 日本央行和日本財務省(MOF)可以使用這些美元通過購買日元來操縱匯率。 通過以這種方式升值日元,可以避免以下情況: 日本央行提高利率,並在此過程中迫使銀行、保險公司和養老基金等受監管資本池以高價和低收益率購買日本政府債券(JGB)。 為了購買這些定價過高的日本國債,這些資本池必須出售其美國國債(UST)以籌集美元購買日元並將其匯回本國。 財政部出售 UST 來籌集美元併購買日元。

如果 UST 的最大持有者日本公司不成為強制賣家,它將幫助美國財政部繼續以負實際利率為揮霍無度的聯邦政府提供資金。 否則,財政部將不得不啟動收益率曲線控制(YCC)。 這是最終的目的地,但由於明顯的通貨膨脹和可能的惡性通貨膨脹效應,必須盡可能長時間地阻止它。

日本央行加息=切腹

誰是日本國債的最大持有者? 日本央行。

誰負責日本的貨幣政策? 日本央行。

當利率上升時,債券會發生什麼? 價格下跌。

如果利率上升,誰損失最多? 日本央行。

如果日本央行加息,它就會切腹自殺。 鑒於其強烈的自我保護本能,該機構不會提高利率,除非它有解決方案將損失分攤給除自身以外的金融參与者。

如果日本央行不加息,美聯儲也不降息,美元兌日元利差就會持續存在。 由於美元收益率高於日元,投資者將繼續拋售日元。

要了解日元貶值為何會引發地緣政治和經濟問題,讓我們來中國看看。

中日博弈

中國和日本是直接的出口競爭對手。 中國商品在許多行業的質量與日本商品相當。 因此,唯一重要的是價格。 如果人民幣日元匯率上升(日元走弱與人民幣走強),中國的出口競爭力就會受到損害。

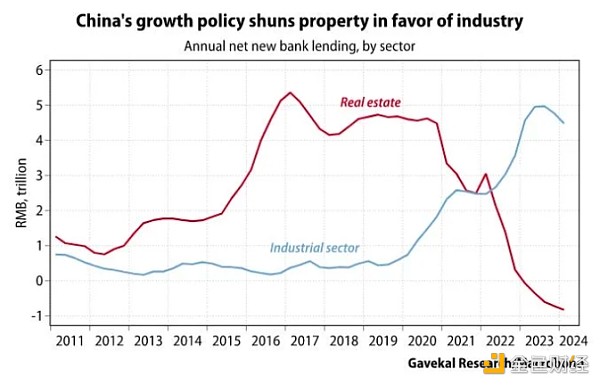

中國將擺脫通貨緊縮的希望寄托在製造業和出口更多商品上。

財富=壞

製造=良好

這就是廉價銀行信貸的流向。

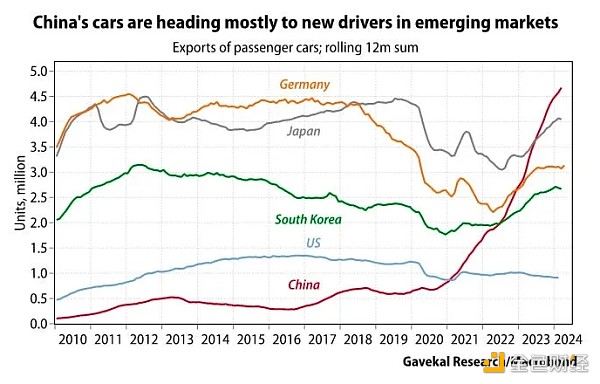

正如你所看到的,中國和日本在新興乘用車出口市場上不分上下。 我以此作為全球出口競爭的例子。 考慮到每年的汽車購買量,這可能是最重要的出口市場。 此外,南半球還年輕且正在成長; 未來幾年他們將增加人均汽車數量。

如果日元持續走弱,中國將通過人民幣貶值來應對。

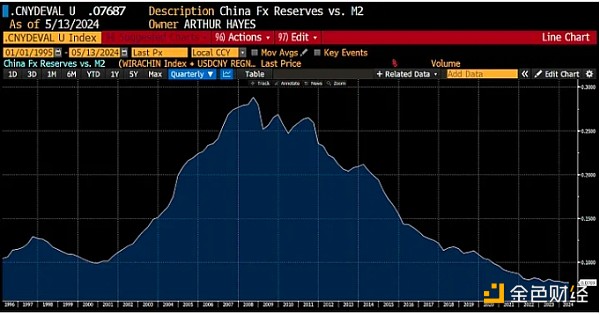

自 1994 年以來,中國人民銀行 (PBOC) 基本上將人民幣與美元掛鈎,並略有升值。這就是這張 USDCNY 圖表所显示的。 這種情況即將改變。

中國必須通過創造更多在岸人民幣信貸來隱式貶值人民幣,並通過提高美元人民幣價值來顯式貶值人民幣,這樣出口就能在價格上戰勝日本。

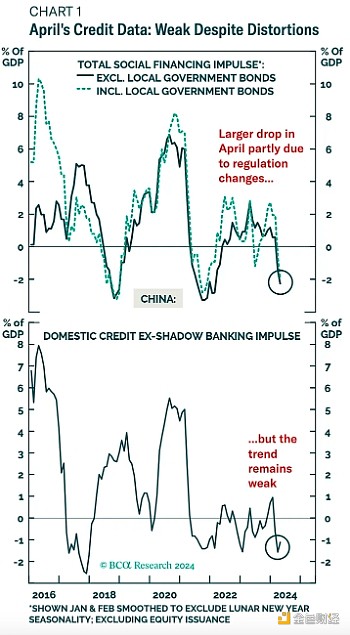

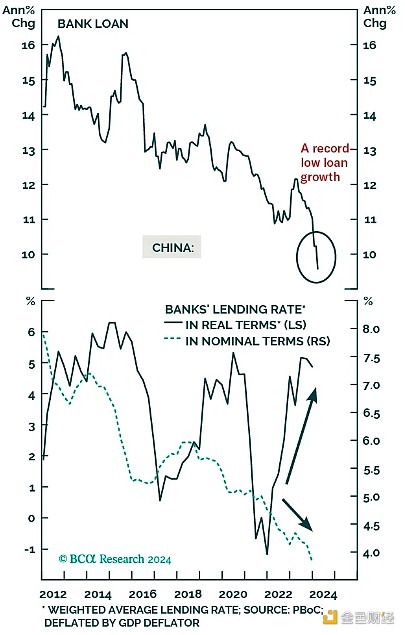

GDP 平減指數將名義 GDP 轉換為實際 GDP。 負數意味着價格正在下跌,這對於債務型經濟來說並不是好事。 由於當資產價格下跌時,銀行會發放信貸以換取資產抵押品,因此債務償還受到質疑,其價格也會下跌。 這是致命的,這就是為什麼中國和其他全球經濟體需要通貨膨脹才能發揮作用。

創造所需的通貨膨脹很容易; 只是印更多的錢。中國的信貸是由商業銀行體系創造的。

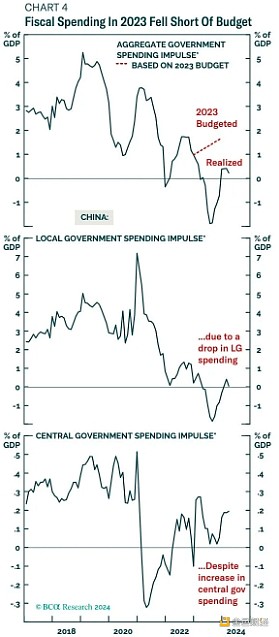

這些 BCA 研究圖表清楚地显示出負面的信貸衝動,這表明信貸貨幣創造不足。

地方和中央政府也沒有投入足夠的資金來結束通貨緊縮。

實際利率為正。 貨幣數量的增長正在下降,但其價格卻在上升。 壞壞壞。

中國必須通過政府支出或向企業提供更多貸款來創造更多信貸。 迄今為止,中國並未像 2009 年和 2015 年那樣推出刺激計劃。我認為,這是因為有充分理由擔心這些國內貨幣創造政策會對人民幣產生負面影響,至少目前是這樣。希望人民幣兌美元保持穩定。

為了製作上圖,我將中國的 M2(人民幣貨幣供應量)除以報告的外匯儲備。 在 2008 年的鼎盛時期,人民幣 30% 是由外匯儲備支持的,其中主要由 UST 和其他美元資產組成。 目前,人民幣的儲備支持率僅為 8%,這是自數據公布以來的最低水平。

如果中國加大信貸創造力度,貨幣供應量將會進一步增長。 這增加了人民幣與美元掛鈎的壓力。 我認為,出於國內外政治原因,中國希望保持美元兌人民幣匯率穩定。

在國內,中國不想通過人民幣大幅貶值來加劇資本外逃。 此外,這還增加了進口成本。

中國關心的關鍵因素是美國治下的和平如何應對人民幣貶值。 我稍後會討論這個問題,但人民幣疲軟會使中國原產的商品變得更便宜。 這降低了美國人迴流製造能力的動力。 當他們的最終產品與中國產的產品相比仍然沒有價格競爭力時,為什麼他們要建造昂貴的工廠並僱用昂貴的熟練勞動力(如果他們能找到的話)? 除非美國政府發放巨額企業福利,否則美國製造企業將繼續在國外生產產品。

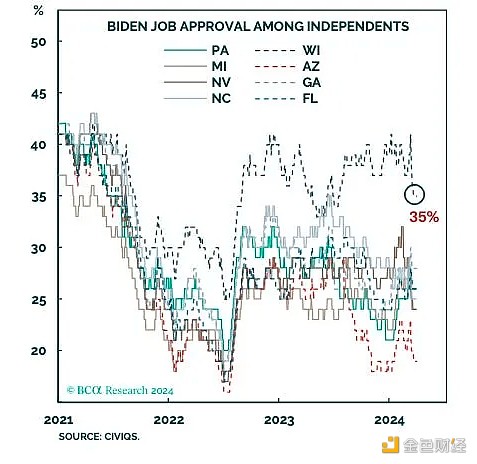

美國衰敗的工業州

在過去 30 年製造基地轉移到中國的州,「慢喬」(拜登)正在被壓垮。 如果中國人民幣貶值,就業機會將繼續流失。 如果拜登不能贏得這些州,他就會輸掉選舉。 特朗普 2016 年的勝利是由於在美國衰敗的工業州地帶的反華言論中獲勝而取得的。

一些讀者可能會說,拜登的幕僚終於明白了這一點; 拜登政府的反華言論和行動更加頻繁。 事實上,拜登剛剛宣布再次提高電動汽車等多種原產於中國的商品的關稅。

我的觀點是,中國商品並不總是直接從中國發貨。 如果產品足夠便宜,中國將首先出口到對美國友好的國家,然後再最終銷往美國。 這些貨物將被視為來自另一個國家,而不是中國。

這是中國對墨西哥(白色)、越南(黃色)和美國(綠色)的出口圖表。 特朗普的統治始於 2017 年,這一天是該指數從 100 開始的日期。 中國和墨西哥之間的貿易增長了 154%,中國和越南之間的貿易增長了 203%,但與美國之間的貿易僅增長了 8%。 顯然,與美國的貿易額遠高於與墨西哥和越南的貿易額,但中國顯然正在利用這兩個國家作為貨物逃避關稅的中轉站。

如果商品質量高、價格低,它就會進入美國。 雖然政客們會大肆宣揚懲罰性關稅來打擊「傾銷」,但中國可以輕鬆地改變其出口目的地。 越南和墨西哥等國家希望通過允許貨物通過其邊境進入美國來賺取少量傭金。

拜登必須贏得這些戰場州才能阻止特朗普。 拜登無法承受大選前人民幣貶值。 中國人將利用這種對選舉失敗的恐懼來為自己謀取利益。

中國的回應

如果美國不讓日本升值日元,中國將通過人民幣對美元貶值並向世界輸出通貨緊縮來回應。 通貨緊縮是通過大量生產的廉價商品輸出的。

中國還向耶倫施壓,要求其通過採取一切必要手段增加全球美元供應來實施弱美元政策。 這使得中國能夠再次部署經濟刺激措施,因為相對而言,人民幣信貸創造速度將與美元速度相匹配。

作為回報,中國將保持美元兌人民幣匯率穩定。 人民幣兌美元不會貶值。 也許中國甚至同意限制向美國出口的產品數量,以幫助美國公司迴流生產。

如果耶倫和布林肯拒絕接受這一威脅,我將採取核貨幣選項。

據估計,中國儲備了超過 3.1 萬噸黃金。這是政府和私人持有的總和。按今天的價格計算,這批黃金價值約為 2.34 萬億美元。人民幣隱含有 6% 的黃金支撐。我將中國公布的人民幣貨幣供應量除以中國持有的所有黃金的價值。

我剛才提到,中國外匯儲備占 M2 的比例是 8%。美元和黃金對人民幣的支持大致相當。

我認為的威脅是宣布人民幣與黃金掛鈎。 以下是中國如何實現這一結果: 儘快出售 UST 換取黃金。 在某個時候,美國可能會凍結中國的資產或限制中國出售全部價值約 1 萬億美元的 UST 的能力。 但我相信,在美國政客們胡言亂語之前,中國將能夠以甩賣價格迅速出售價值數千億美元的 UST。 指示任何持有美國股票或 UST 的國有企業出售併購買黃金。 宣布人民幣現在將與黃金掛鈎,其匯率將較目前水平貶值 20% 至 30%。 以人民幣計價的黃金價格將會上漲(XAUCNY 上漲)。 上海期貨交易所 (SFE) 的黃金定價相對於倫敦金銀市場協會 (LBMA) 的定價存在溢價。 這導致交易者通過多頭期貨合約在倫敦接收黃金交割並通過空頭期貨合約將其交割至上海來套利價格。 這將黃金從西方吸引到東方。 隨着全球金價上漲,倫敦金銀市場協會 (LBMA) 會員倉庫的實物黃金價值下跌,一家或多家西方主要金融機構因缺乏實物黃金而破產。 長期以來一直有傳言西方金融機構在紙質衍生品市場上裸賣空黃金。 這將是 GameStop 的類固醇,因為它可能會由於系統中嵌入的大量槓桿而導致整個西方金融體系崩潰。 美聯儲被迫印鈔來救助銀行系統,從而增加了美元的供應。 這有助於人民幣兌美元走強。

讀完這些假設情景后,讀者可能想知道為什麼我相信美國能夠決定日本的貨幣政策。 關鍵假設是,通過威脅美國,中國可以說服美國指示日本升值日元。

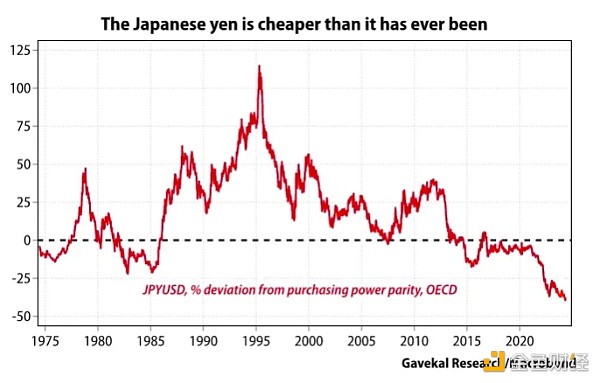

日本在 20 世紀 70 年代和 1980 年代經常同意日元升值,以降低其相對於美國和西歐(主要是德國)的出口競爭力。

上圖是美元兌日元圖表。 1970 年代伊始,美元兌日元匯率為 350,想象一下日本商品對於當時通貨膨脹的美國人來說是多麼便宜。

耶倫完全有能力禮貌地建議日本企業這次升值日元,以防止中國的報復。

如果日本打球,他們會怎麼打? 讓我來說明一下為什麼日本不能通過指示日本央行加息和結束量化寬鬆政策來讓日元走強。

日本債券數學

我想快速解釋一下,為什麼如果日本央行加息,其崩潰速度會比證人席上的薩姆·班克曼 - 弗里德更快。

日本央行擁有所有流通日本國債的 50% 以上。 它們實質上是對所有期限為 10 年或更短的債券進行定價。 他們真正關心的是 10 年期日本國債利率,因為這是許多固定收益產品(企業貸款、抵押貸款等)的參考利率。 我們假設他們的整個投資組合由 10 年期日本國債組成。

目前,正在運行的 10 年期日本國債#374 價值 98.682,收益率為 0.954%。 假設日本央行將政策利率提高到與當前 UST 10 年期國債收益率 4.48% 相匹配的程度。 日本國債現在價值 70.951 美元,跌幅為 28%(我使用的是彭博社的<YAS>債券定價功能)。 假設日本央行擁有價值 585.2 萬億日元的債券且美元兌日元匯率為 156,則按市值計價的損失為 1.05 萬億美元。

對於日本央行針對日元持有者的騙局來說,損失這麼多錢就意味着遊戲結束了。 日本央行僅持有價值 322.5 億美元的股本。 即使是加密貨幣墮落者的交易槓桿也沒有日本央行那麼大。 看到這些損失,如果你持有日元或日元計價資產,你會怎麼做? 傾銷或對沖它們。 無論如何,美元兌日元的漲幅將比 Su Zhu 和 Kyle Davis 逃離 BVI 法院指定清算人的速度快 200 以上。

如果日本央行真的必須加息來縮小美元兌日元利差,他們將首先迫使國內受監管資本池(銀行、保險公司和養老基金)購買日本國債。 為此,這些實體將出售其以外幣計價的資產(主要是 UST 和美國債券),用這些美元購買日元,然後從日本央行購買實際收益率為負的高價日本國債。

從會計角度來看,只要這些機構持有至到期日,它們就不必按市值計價其日本國債投資組合併報告巨額損失。 然而,他們的客戶(他們管理的資金)將在經濟上受到壓制而無法救助日本央行。

從美式和平的角度來看,這是一個糟糕的結果,因為日本私營部門將出售價值數萬億美元的 UST 和美國股票。

無論耶倫提出何種方案來強化日元,都不能要求日本央行加息。

簡單按鈕

如上所述,有一種方法可以削弱美元,讓中國經濟通貨再膨脹,並升值日元,而無需出售任何 UST。 我將討論無限制的美元兌日元貨幣互換如何能夠解決這個問題。

為了削弱美元,其供給必須增加。 想象一下,日本需要價值 1 萬億美元的火力才能一夜之間將日元從 156 升值到 100。 美聯儲將 1 萬億美元兌換成等值的日元。 美聯儲印製美元,日本央行印製日元。 各國央行這樣做不需要花費任何成本,因為它們擁有各自的本幣印刷機。

這些美元退出日本央行的資產負債表,因為財政部必須在公開市場上支付日元。 美聯儲不需要日元,因此日元仍保留在美聯儲的資產負債表上。 當一種貨幣被創造出來但仍保留在央行的資產負債表上時,它就已經被沖銷了。 美聯儲對日元進行了沖銷,但日本央行卻向全球貨幣市場釋放了 1 萬億美元。 因此,隨着供應量的增加,美元兌所有其他貨幣都會走弱。

由於美元疲軟,中國可以創造更多在岸人民幣信貸來應對通貨緊縮的有害影響。 如果中國希望將美元兌人民幣匯率維持在 7.22 不變,則可以額外創造 7.22 萬億元人民幣(1 萬億美元 *7.22 美元人民幣)的國內信貸。

人民幣日元匯率下跌,從中國角度看是走弱,從日本角度看是走強。 全球人民幣供應量增加,而日元數量因日本財政部用美元購買日元而減少。 現在,根據購買力平價,日元相對於人民幣的估值相當合理。

任何以美元為基礎的資產價格都會上漲。 這對美國股市以及最終對美國政府來說都是好事,因為它對利潤徵收資本利得稅。 這對日本公司來說是件好事,因為它們總共擁有價值超過 3 萬億美元的美元資產。 隨着系統中流動性增加,加密貨幣蓬勃發展。

由於日元強勢,進口能源成本下降,日本國內通脹下降。 然而,由於貨幣走強,出口將受到影響。

人們得到了一些東西,有些比其他的多,但這有助於在美國總統大選前保持全球美元體系的完整。 任何國家都不必做出對其國內政治地位產生負面影響的痛苦選擇。

為了理解美國從事此類行為所面臨的風險,首先,我需要將 YCC 與這種美元兌日元互換的愚蠢行為划等號。

相似又有差別

YCC 是什麼?

這是指央行願意印無限量的錢來購買債券,以將價格和收益率固定在政治上有利的水平。 由於 YCC,貨幣供應量增加,導致貨幣貶值。

美元兌日元互換安排是什麼?

美聯儲準備印製無限量的美元,以便日本央行能夠阻止加息,從而導致 UST 拋售。

這兩種政策的結果是相同的; 也就是說,UST 收益率低於原本的收益率。 此外,隨着供應增加,美元將會走弱。

互換額度在政治上更好,因為它發生在暗處。 大多數平民甚至貴族都不了解這些工具如何運作,也不了解它們隱藏在美聯儲資產負債表的什麼位置。 它還不需要與美國國會協商,因為美聯儲幾十年前就被賦予了這些權力。

YCC 的表現要明顯得多,並且肯定會引起參与和憤怒的公民的強烈擔憂。

風險

風險在於美元過度貶值。 一旦市場將美元兌日元互換額度等同於 YCC,那麼美元就會沉入海底。 當互換最終解除時(這最終會發生),這將意味着美元儲備體系的終結。

鑒於市場需要很多年的時間才能迫使這种放松,今天擔心獲得支持的政治家將支持擴大美元兌日元互換額度。

需要注意的問題

密切關注美元日元匯率,而不是 Solana 開發人員監控正常運行時間。 事實上,更接近……

美元兌日元的利差問題並未得到解決。 因此,無論干預如何,日元都將繼續走弱。 每次干預后,打開此網頁並監控美元兌日元互換額度的大小。 在彭博社上,監控 FESLTOTL 指數。 如果它開始大幅增加,我的意思是數十億美元,那麼你就知道這是精英們選擇的道路。

此時,將美元掉期額度的規模添加到您方便的美元流動性指數中。 坐下來看看加密貨幣以法定貨幣形式上漲。

可能的兩個錯誤

我可能在兩個方面是錯誤的。

日本央行正在通過大幅加息來改變其弱勢日元政策,並表示將繼續加息。 我所說的「實質上」是指 2% 或更多。 僅僅加息 0.25% 不會削弱美元和日元之間 5.4% 的利差。

日元持續走弱,美國和日本卻無能為力。 中國通過讓人民幣兌美元貶值或與黃金掛鈎來進行報復。

如果出現上述任一情況,最終都會以某種形式讓位於美國的 YCC,但通向 YCC 的路徑是複雜的。 我對將我們從這裏帶到那裡的事件順序有一個理論,如果有必要,我將發表一系列關於這一問題的文章。

時機就是一切

市場知道日元太弱。 我相信進入秋季日元貶值步伐將會加快。 這將迫使美國、日本和中國採取行動。 美國大選是拜登政府拿出解決方案的重要推動因素。

我認為美元兌日元飆升至 200 足以讓 Chemical Brothers 「按下按鈕」。

這就是為什麼所有加密貨幣交易者必須持續監控美元日元。 我相信負責「美國治下和平」的小丑大隊會採取輕鬆的出路。 這隻是具有政治意義。

如果我的理論成為現實,那麼任何機構投資者購買一隻在美國上市的比特幣 ETF 都是小菜一碟。 面對全球法定貨幣貶值,比特幣是表現最好的資產,他們也知道這一點。 當針對日元疲軟採取措施時,我將通過數學方式預測流入比特幣複合體的資金將如何將價格推高至 100 萬美元,甚至可能更高。