所有語言

分享

芯片巨頭“瓜分”美國2800億

巴比特_AIGC一大队375天前

文章來源:騰訊科技

圖片來源:由無界AI生成

台積電也等到了美國《芯片法案》補貼禮包,包括66億美元的直接贈款和50億美元的貸款及擔保,總計116億美元,距離其官宣建廠過去近4年。

2020年5月15日,台積電官宣赴美建廠,首座晶圓代工廠落戶亞利桑那州,原計劃2021年動工並於2024年量產,採用當時最先進的5nm工藝,規劃月產能20000片晶圓,預計總投資120億美元。

受制於當地人才、配套資源等諸多因素,台積電在美國的量產計劃一再推延,目前預期的時間是2025年上半年,延期接近一年半。

雖然量產延期,但投資總額和建廠規模卻在不斷加碼——從最開始的120億美元,提升至二期的400億美元,到現在第三期擴大到650億美元,工廠則從1座增加至3座,對應的量產時間分別為2025年、2028年和2030年,而量產的工藝,則從最開始的5nm,增加到3nm、2nm。

這種規模量級的投入,與現任總裁魏哲家高喊的“(美國)掏空台積電,門都沒有”略有偏差,但他也表態過“把根留在中國台灣”的決心,合理的解釋是——到2030年,台積電1nm、1.4nm開始在中國台灣量產,也就是魏哲家口中的根。

* 台積電製程工藝路線圖,2025、2027和2030年,分別量產2nm、1.4nm和1nm工藝

“加錢”、“加碼”的可能不止台積電,也包括三星和英特爾。

2021年,三星宣布計劃在德克薩斯州泰勒市建立10座半導體工廠,預計在2042年之前完工,總投資超過2000億美元,覆蓋10000個新增就業機會。作為2000億美元總投資的一部分,現在三星又計劃在當地再新建第二座晶圓廠以及一座封裝廠,累計投資將達到440億美元。

同樣也是2021年,英特爾官宣在亞利桑那錢德勒市建立Fab 52和Fab 62兩座工廠,計劃量產20A(等效2nm)工藝,總投資200億美元,2024年完工。2022年,英特爾再度宣布新增投資200億美元,在俄亥俄州哥倫布市新建兩座工廠,2025年開始量產Intel 10工藝。

巨頭們分走大半個蛋糕

2022年,美國政府頒布《芯片法案》法案,提出了527億美元的補貼計劃,其中390億美元(約合人民幣2821億元)作為直接贈款,補貼給參与先進製造迴流的企業。

補貼規模相當豐厚,但下發卻一再推遲,主要玩家的建廠計劃也相應有所延遲。

按原計劃,法案實施的2022年即發放190億美元,2023-2026年每年發放50億美元,但實施進度遠落後於計劃,到2023年下半年才向國防承包商BAE Systems發放第一筆3500萬美元的補貼。

現在回過頭來看,如果把補貼下發進度緩慢,建廠落地節奏不順,以及頭部晶圓廠都先後加碼投資結合起來看,合理的解釋只有一個——美國商務部和英特爾、台積電們在相互博弈,以爭取到自己的利益最大化。

站在美國政府的角度,建廠資金投入規模足夠大,工藝要足夠先進,能夠兼顧到當地就業政策甚至是對少數群體的支持;站在晶圓廠的角度來說,補貼應足夠的豐厚,也要綜合考慮市場環境,客戶需求。

*芯片法案直接贈款部分總計390億美元,三星的補貼暫未公布,外界預計其最少可拿到60億美元贈款額度

到目前為止,台積電、英特爾等頭部企業基本都拿到了相應的補貼禮包,三星也應該會很快領取到相應額度,外界預期其直接贈款部分最低將達到60億美元。

以此計算,總計390億美元的直接贈款,已發放完220億美元額度,僅台積電、英特爾和三星三家,就佔據了390億美元直接贈款的50%以上。

如果沒有所謂的《芯片法案》2.0版本進行資金補充,那麼接下來每年都將會從剩餘的資金池中下發一部分。

這裏也要注意一個概念,現階段下發的全部都是額度,不代表最終企業的入賬。具體的下發規則,要根據企業與美國商務部簽署的協議來執行,而這份協議則是未公開部分。不過,《芯片法案》原文明確提及了贈款的一些禁用場景,例如股票回購,也要求獲得贈款額度的企業提供資金使用情況報告。

翻譯過來就是——這筆錢規定你是用來投資建廠的,別瞎花。如果發現有違規行為,美國商務部有權收回。

“瓜分”還是被“碾壓”?

美國政府推出《芯片法案》的初衷是推動先進製造迴流,參与者們則各自懷揣着在晶圓代工領域重振雄風的夢想。

台積電穩坐晶圓代工“世界第一”多年,英特爾和三星作為追趕者,也先後提出了“世界領先”的目標。英特爾的長遠目標是到2030年成為世界第二, 三星半導體更進一步,計劃到2030年成為該領域的世界第一。

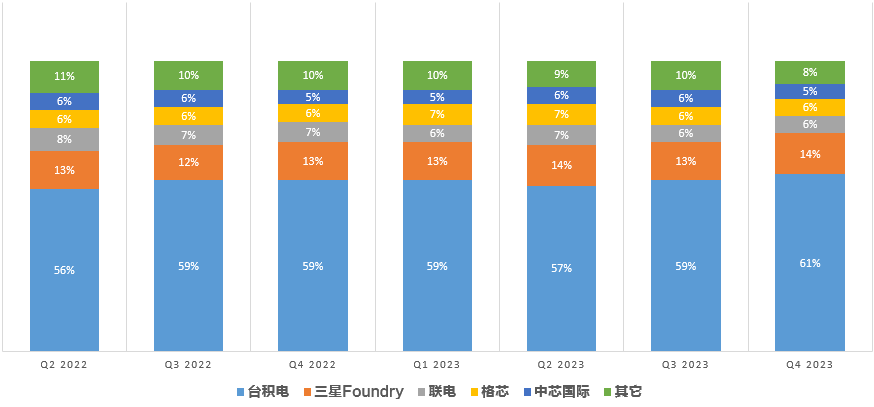

* 2022Q2-2023Q4晶圓代工營收市場份額,台積電高居第一,三星Foundry 位居第二。

根據Counterpoint提供的數據,截止到2023年Q4,按營收份額佔比,台積電憑藉61%的市場份額,牢牢佔據世界第一的位置,三星晶圓代工業務的營收份額佔比14%,位居第二,英特爾暫時歸屬在其它類當中。

理論上,三星晶圓代工業務需要吃掉台積電至少23.5%以上的份額,才有可能憑藉37.5%的份額,成為晶圓代工世界第一。

吃下台積電23.5%的份額,如果從理論變成現實,在接近客戶的市場蓋晶圓代工廠,提供產能是追趕者們邁出的第一步,然而建晶圓廠不是今天投資,明天就能獲得產能,這中間至少需要3-4年時間的轉化過程,而且至少是建立在有客戶訂單和市場回暖的前提下。

加速建廠節奏才有追趕並超越世界第一的機會,但實際上我們看到的是,英特爾和三星的量產都向後順延了至少1年的時間,這就要給兩家2030目標打一個問號。

當然,台積電的量產雖然也相應延後了一年半時間,但建廠量產的節奏推進的卻是最快的,一些主要的設備都已經開始進場安裝調試。

領先者反而跑的更快,理由也很簡單——客戶太多了,需求也在回升。

台積電基本的前十大客戶覆蓋了蘋果、英偉達、AMD、聯發科、高通等一線半導體廠商,2023年度貢獻了其90%以上的營收,僅蘋果、英偉達兩家就貢獻了超過250億美元的營收,佔比接近40%。

台積電今年以來的產能利用率大幅攀升,3nm的產能利用率達到95%,4/5nm的產能利用率近乎滿載。而在先進封裝方面,去年下半年就開始大幅增加CoWos的產能。

客戶和需求在加速台積電建廠擴產能的節奏,英特爾和三星則顯得更加慢熱,這種情況下,營收市場份額差距有可能被拉得越來越大,想要吃掉台積電的營收份額,更像是一個理想主義目標。

對於這兩個主要追趕者來說,實現芯片製造“遙遙領先”的理想,剩下不到6年的時間,“時間緊,任務重”。

跟着台積電“抄作業”

台積電不僅是被追趕者,也是不錯的“抄作業”對象。讓台積電先踩坑,是追趕者們建廠一再推遲的另一個原因。

無論是美國生產成本大幅上漲問題,還是熟練工人與工會的博弈問題,又或者是配套供應商落地的問題,台積電對這些問題的解法,都有可能給英特爾和三星們提供有價值的方法論。

特別插一句,美國《國會山報》(the hill)刊登了《DEI殺死芯片法案》的文章,聲稱《芯片法案》引述了至少19條幫助少數群體的條款,過度強調“多樣性、公平性和包容性”(DEI,Diversity、Equity、Inclusion),以至於企業在用人上不得不照顧到這些群體,進而增加人力成本。

換句話說,美國並非提供不了晶圓製造所需要的熟練工人,而是在少數群體中找不到。畢竟,過去三星和英特爾也在美國製造芯片,也沒有缺少熟練工人的反饋。

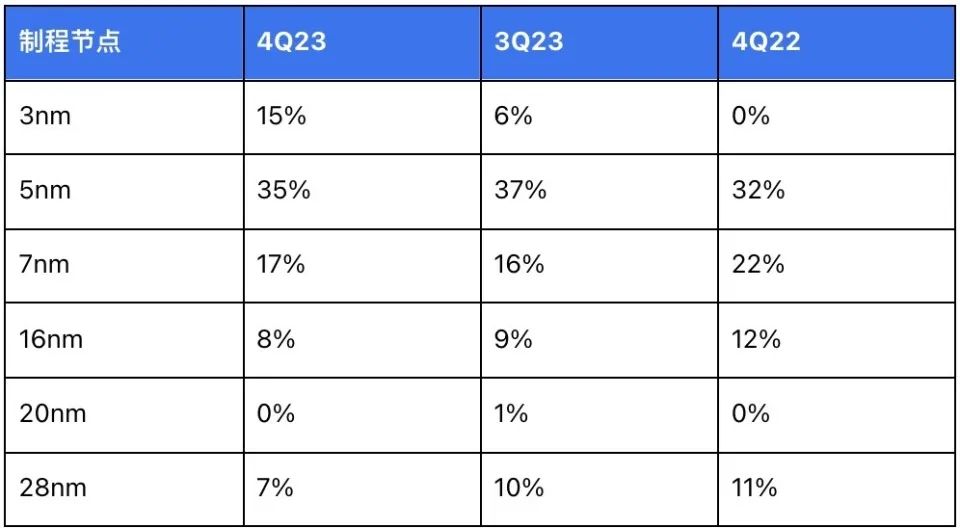

* 台積電主要製程節點營收佔比

除了讓台積電先踩坑,其工藝、營收和客戶來源的構成,同樣有抄作業的空間。

● 按製程工藝劃分,台積電28納米以下先進製程的營收佔比在2023年Q4突破75%,其中3nm和5nm佔比更是達到50%;

● 按照營收業務構成劃分,高性能計算和智能手機芯片貢獻了台積電2023年Q4的85%以上的營收;

● 按地區劃分,北美地區客戶給台積電貢獻的收入超過七成,達到72%。

三星和英特爾想要“遙遙領先”,路徑也很明確——聚焦5nm以下先進工藝、聚焦高性能計算與智能手機芯片、聚焦北美地區。

還是以三星為例,其晶圓代工業務中,智能手機芯片板塊的份額超過一半,達到54%,高性能計算憑藉19%位居第二,存在過度依賴智能手機芯片的問題,如果要抄作業,按照當下的“風口”,高性能計算業務就需要重點突破。

BusinessKorea披露了一份三星晶圓代工業務的路線圖,其目標是到2028年,實現營收構成調整,將智能手機芯片等移動業務營收貢獻下調到30%以下,高性能計算對營收的貢獻提升到32%,而外部客戶的數量則要翻一番。

硅谷巨頭的Plan B

對於晶圓廠來說,沒有客戶就不存在產能利用率,就意味着虧損,如果虧損,就沒必要擴產。

三星晶圓代工業務雖然位居世界第二,主要客戶還是三星旗下的芯片設計團隊,也包括英偉達的部分封裝業務,3nm的首發客戶甚至沒有提及名稱,其他則包括一些知名度相對較低的企業,大客戶如蘋果、高通早已轉向台積電懷抱,谷歌、特斯拉、AMD也還停留在傳聞階段。

儘管缺少代表性的大客戶,三星的先進工藝的產能利用率還在提升,去年下半年外媒報道稱,其5nm、7nm的產能利用率已經達到90%,而官方此前也對外宣布,2023年度訂單量創歷史新高。

AMD被認為是最有可能轉單三星的客戶之一,但蘇姿豐在活動上則反問提問者“你相信韓媒嗎”,這看上去更像是打太極,而不是闢謠,畢竟說這話的場合位於中國台灣的活動上,強調和當地供應商的合作順理成章。但從硅谷的供應鏈大師們的立場上來看,在台積電的先進產能被蘋果、英偉達近乎包圓的情況下,沒有Plan B反而不合理。

相比之下,英特爾在大客戶方面已經開始有起色,此前已經官宣了利用18A工藝給微軟代工的150億美元大單,其他客戶還包括亞馬遜,聯發科等,不過由於代工業務起步較慢,英特爾整體的盤子更小,其營收份額還被劃在全球晶圓廠排行的“其他”類當中。

* GTC2024現場,黃仁勛為三星旗下最新的12層堆疊的HBM3e 12H產品簽名,“黃仁勛認可的”

英特爾缺乏外部代工經驗,反過來又是三星的強項,包括為蘋果、高通代工移動處理器,儘管從結果上來看不怎麼理想。

更重要的是,三星擁有英特爾所沒有的撬動代工訂單的“槓桿”產品——HBM存儲,包括最新的12層堆疊的第五代HBM3e產品,目前已經開始提供樣品,這是目前AI算力芯片繞不過的關鍵,包括英偉達、AMD都在排隊等產能,這個隊伍甚至排到了2025年。

如果說英偉達憑藉H100、B200這些產品卡了算力需求的脖子,那麼HBM的產能,則卡住了英偉達們的脖子。

公開信息显示,英偉達幾近買空了SK海力士的產能,其最新的B200 GPU,搭載了8顆HBM3e芯片。

藉助關鍵的“槓桿”產品,通過產品換訂單,這種捆綁策略也比較常見。比如掌握算力分配權的英偉達,當客戶採購H100系列芯片,都會捆綁其他產品,比如L40系列,甚至是網卡、交換機等,而三星當年拿下蘋果處理器代工業務,其NAND閃存的供貨能力也成為撬動代工訂單的重要槓桿。

良率是晶圓廠生命線

擁有一個英偉達、AMD這樣的巨頭客戶具有更明顯的指向意義,前提是搞定關鍵的良率。

三星是世界上第一家在3nm導入GAA架構的晶圓代工廠,英特爾則已經曬出可1.4nm(14A)工藝的路線圖,前者多次在良率上栽跟頭,導致丟掉蘋果、高通的訂單,3nm甚至被傳出了“良率為0”的消息,而英特爾雖然“4年5個製程節點”的計劃很宏偉,但缺少量產的驗證。

從蘋果這樣的客戶角度出發,最核心的訴求一定是在可預期的良率下,生產出性能符合標準的產品。但搞定良率這件事,從來都不是一帆風順,台積電也是如此。

研究機構Arete Research高級分析師布雷特·辛普森曾在報告中指出,採用FinFET架構的台積電3nm製程的蘋果A17芯片,初期良率在55%左右,每個季度良率可以提高5%左右。如果該數據準確,台積電3nm當前的良率應該接近70%。

看點不僅在於每個季度5%的提升,還在於從55%到70%良率中間的成本,這部分台積電大方的選擇了為蘋果兜底。

所以說,台積電成功不僅僅體現在製程工藝上,也在於和客戶的協同,其支持服務覆蓋設計、生產、測試等諸多環節,單就蘋果A8這顆芯片,台積電就配備了一支100人規模的One Team支持團隊,這等同於幫助客戶在設計、研發環節降本增效。

而蘋果在台積電的駐廠工廠師更是達到了千人的規模,也正是這種需求和產出,或者說設計、研發與生產的協同,成為台積電高良率的保證。如果三星、英特爾要“抄作業”,這裏應該划個重點。

良率是客戶的產品需求,也是晶圓代工廠的生命線。

業界普遍認為,晶圓代工的良率達到85%,甚至是90%才能實現盈虧平衡。台積電的3nm正在逐步接近這個指標,但三星3nm的良率還只徘徊在30%-60%之間,距離盈虧平衡線還很遙遠。

作為追趕者,搶先推出更先進工藝製程、架構的產品,進而吸引追求“摩爾定律”的客戶,是一件合理的事情。不過,搶跑也要承擔良率不佳帶來的“翻車”風險。

當然也有一種不考慮良率的特殊情況——先進設備和供應鏈遭遇卡脖子,不得不藉助老款設備,通過特殊的技術工藝生產先進製程芯片,比如利用DUV多重曝光來生產7nm、5nm芯片,在這種情況下,有產出的意義要遠高於良率這個話題。