所有語言

分享

大模型能帶手機穿越寒冬嗎?

巴比特_光锥智能536天前

原文來源:光錐智能

作者:劉俊宏

圖片來源:由無界 AI生成

手機行業要變天了。

在2023年的下半年,手機圈子里出現了多次不同於過去幾年的大事件。

先是國產手機廠商接連宣布自研系統和搭載大模型。

例如在11月1日的開發者大會上,vivo一次性交出了大模型、新系統、自研系統三份答卷。新的Orign OS 還內置了會議記錄、行程規劃功能,大有取代會議、地圖軟件,“終結”手機APP主導功能,一統手機軟件生態的意味。

接下來是華為的回歸,上市超過兩個月的mate 60至今購買仍需預約。消費电子產品硬生生被市場“搶”成了“电子期貨”。

再是剛上市的小米14系列,刷新了四大電商平台近一年國產手機“首銷全天銷量及銷售額”記錄。據京東數據显示,小米14超iPhone 15 Pro首銷量,打破了平台最近一年來的單品銷售紀錄。

來自軟件及智能化、品牌認可度和產品銷量上的變化,無不显示着國產手機廠商在當下時間點的強勢。

隨着10月31日,vivo的新機x100對華為mate 60“有樣學樣”,先預售再發布加上11月1日,vivo開發者大會的結束。來自“華米OV”中的三家,未來計劃已經“明牌”。計劃中,更流暢、更智能的vivo、軟硬件自研+鴻蒙全鏈接的華為以及打通手機和AIoT壁壘的小米。显示着,手機廠商們正在試圖聚焦提升軟件能力來突破“寒氣”不斷的手機市場。

這次來自軟件層面的提升,能否超越此前摺疊屏、卷配置、拼影像,為手機銷量開闢新的增長曲線?

產品設計、性能壁壘,手機廠商們的困境

拉長歷史周期來看,技術創新是手機行業銷量提升的主要邏輯。

智能機替代功能機、5G取代4G等等,來自算力、通信、供應鏈等底層技術的進步,決定了手機產品的底層能力。這給了划時代的產品們,能夠使用產品普及率和人均保有量來計算龐大市場容量空間的可能。

聚焦到具體手機廠商,會通過技術升級來與之前的產品拉開差異從而創造需求,為自己和行業注入不斷的換機銷量需求。例如全面屏替代非全面屏、指紋解鎖等等。

可以說,手機市場的繁榮取決於技術創新周期。正如榮耀CEO趙明曾表示,“电子消費品受創新周期的影響更為重要,它甚至可以帶領一個產業走出經濟周期的影響”。

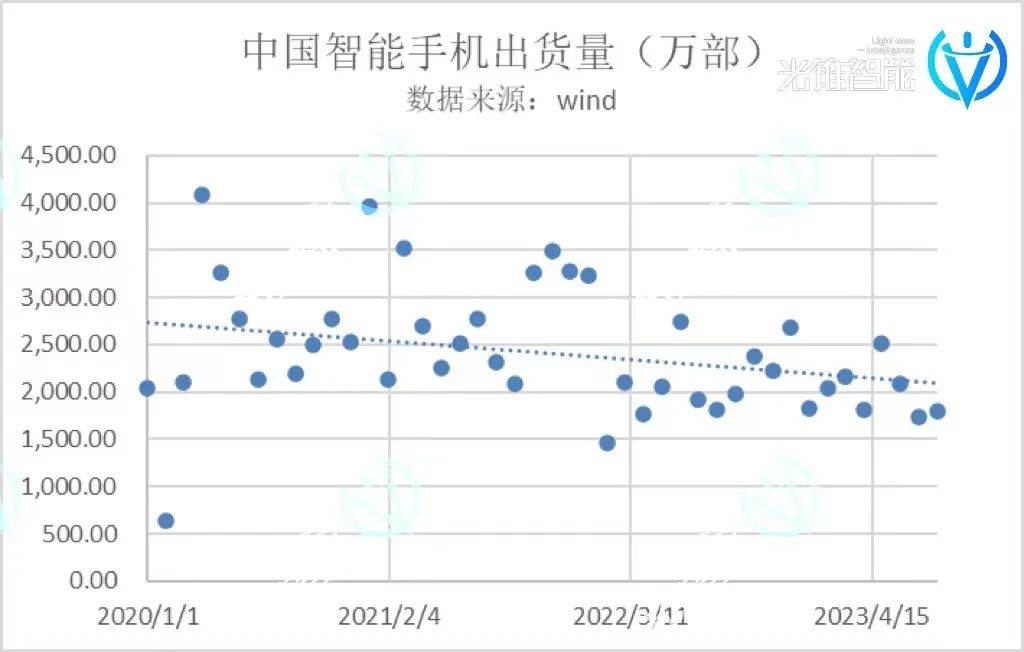

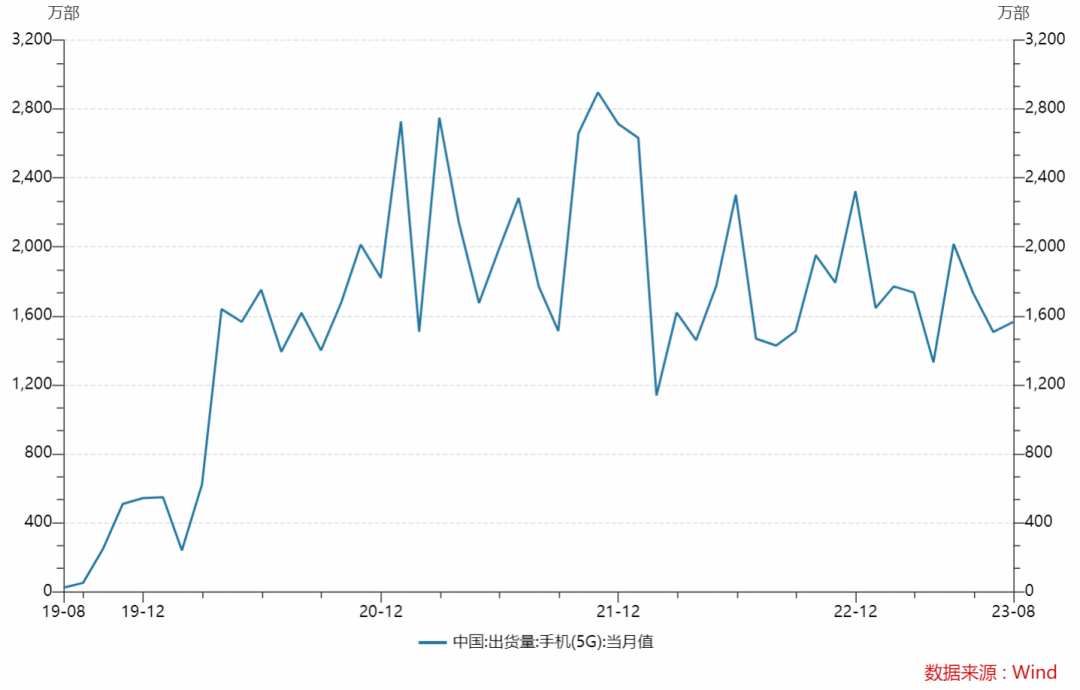

隨着2021年5G手機通信代際更迭的手機出貨量觸頂后,中國手機廠商的新一輪“下行周期”也隨之到來。以主打線上銷售的小米為例,2023年小米中報显示,其來自智能手機的收入為716億,約為2021年同期的65%。下滑程度之大,可見一斑。

在這個周期里,手機廠商們開始了堆配置和押注摺疊屏手機的兩手行動,試圖突破來自產品創新的壁壘。然而,這兩方面的突破效果都不太明顯。

首先,在直板機的產品形態下,手機的產品形態正在趨同。

自手機全面屏變革后,手機廠商們分別探索過升降攝像頭、更多後置攝像頭、大麴面屏更極致的显示效果等改善方案。然而,這些方案在產品推出後分別存在着机械結構磨損、成本過高、屏幕誤觸的問題。最終,在直板機的配置上形成了當今的三攝像頭+微曲面屏的“標準答案”。

從左到右依次為小米14 pro、vivo x100、華為mate 60

而在摺疊屏手機上,根據我們此前《摺疊屏,迎來iPhone4時刻?》的研究,摺疊屏手機是當前多數手機廠商“下重注”的賽道。以2023年7月為時間節點,光是主流品牌在一年內共計發布了13款“大摺疊”手機。近期,榮耀更是三個月內連發三款摺疊屏手機,以示產品破局的“決心”。

在經過光錐智能的體驗后,我們發現摺疊屏手機在視覺和生產力上,比起直板機的確有所提升。但當前的摺疊屏手機在机械結構上仍在探索,電池續航、軟件適配、硬件成本上與直板機存在差距。這也導致摺疊屏手機,在接下來仍將相當長的時間保持“高端個性”的形象,難以實現價格下調的銷量爆發。

另一邊,產品設計外,來自芯片層面的提升,似乎也遇到了壁壘。

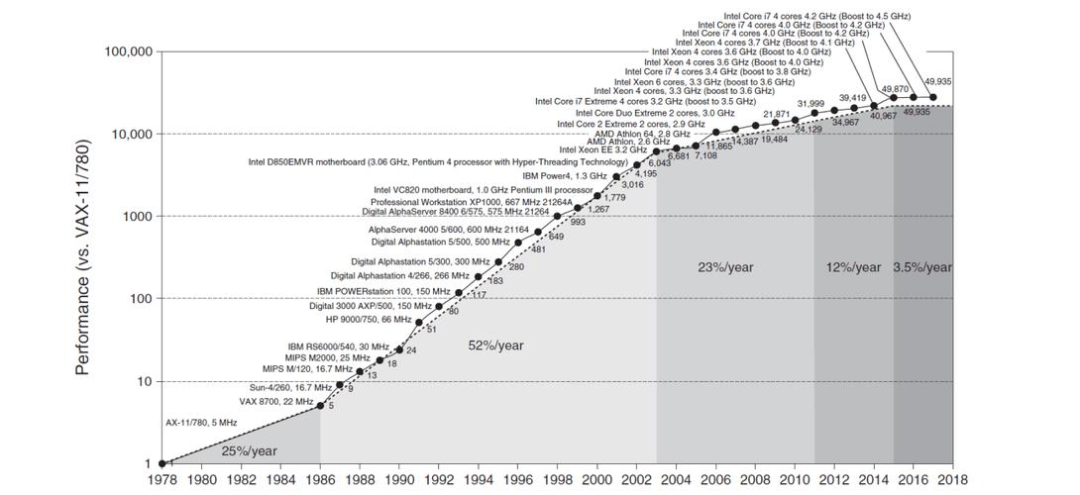

以手機端最先進的蘋果A17 Pro芯片為例,首發台積電3nm製程的芯片在單核和多核性能上確實有所提升,甚至能與桌面端的M1芯片一較高下。

但根據3D MARK和GFX的GPU性能測試結果显示,A17 Pro的性能表現略低於4nm製程的驍龍8Gen2。在對能效比的測量上,A17 Pro在一些測試中的表現甚至不如前代的A16 bionic。由於A17 Pro的功耗問題,導致手機發燙嚴重,iPhone 15 Pro還被網友銳評為“火龍果”。

按照摩爾定律的看法,芯片製程的進步意味着,隨着技術的發展,能在同樣的面積內放下更多的晶體管。按照原本的設計預期,越是先進的芯片生產工藝的晶體管柵極長度越小,柵極長度越小電阻就越低,導電效率就越高,最終功耗就越低。

但實際上,越來到微觀世界,柵極長度越小,在量子效應的影響下,漏電效應越嚴重。這也意味着極高集成的芯片在功耗和散熱都將成為問題,芯片的集成化已經接近物理極限。

近幾年,單處理器的性能增長速度相比此前,已經變得“微乎其微”。

正如英偉達公司首席執行官黃仁勛曾說:“不停增加晶體管,這種簡單粗暴的方法和摩爾定律在很大程度上已經走到盡頭”。

來自產品形態、供應鏈、芯片技術所形成的障礙,正在讓手機的新產品“新無可新”。而老舊的手機產品隨着不斷折舊,性價比反而在升高。

五年前的手機旗艦iPhone Xs、華為mate 20、vivo NEX、OPPO Find X只要不嫌電池小點(當時安卓機普遍4000mAh左右,現在5000mAh),放到今天依然能滿足看短視頻、聊天社交、《王者榮耀》。如果能接受打遊戲20-30幀的表現,甚至還能玩玩《原神》。

然而,面對這些幾乎無法破解的難題,2023下半年的手機廠商們似乎找到了新的方向。

做系統、拼自研,回歸品牌差異化的競爭

聚焦到2023下半年的“華米OV”的發布會。除了OPPO開發者大會尚未舉辦,從vivo、小米和華為對未來的展望中,在當下技術周期里,來自軟件層面的提升已經達成了共識。

在vivo的開發者大會上,vivo試圖用軟件能力做出更智能的手機。

在本次的大會上,vivo發布了自研藍心大模型BlueLM、OriginOS 4、自研藍河操作系統BlueOS。vivo高級副總裁、首席技術官施玉堅認為“讓這些技術走進普羅大眾,為用戶帶來極致體驗,才能實現最大的價值”。

雖然當前的藍河操作系統僅限於智能手錶的開發,但通過布局可以看到,vivo正在試圖進行以大模型的智能化嵌入手機系統,再到重構系統,重新定義智能設備能力的三步進行進化。

在小米10月26的新品發布會這邊,以澎湃OS為框架,以手機為中心的萬物AIoT互聯可能是小米眼中的鴻圖繪卷。

按照小米的預想,基於安卓的澎湃OS在小米的底層重構后,能夠搭載到各種類型的AIoT設備中,根據設備算力的不同提供不同的功能。例如手機、手錶、汽車車機這類算力較強的設備能實現更多功能。而像開關、路由器等產品在同樣的澎湃OS中,會基於同場景的無縫連接。

可以說,在同一個系統的調配下,小米將實現所有的AIoT產品向手機的互通互聯。

在華為這邊,再次回歸的華為手機在人工智能、軟件系統和底層硬件上走的比較靠前,正在以自研硬件和系統,即將成為下一個擁有智能設備全產業鏈的蘋果。

在此前,華為董事、CEO的任正非在國際大學生程序設計競賽採訪中所言,“我們也經常探究蘋果的產品為什麼做得好,也能看到我們與蘋果之間的差距。有一個老師是很幸福的,可以有學習機會,有做比較的機會。”

9月25日的秋季全場景新品發布會上,華為常務董事、終端BG CEO、智能汽車解決方案BU董事長余承東宣布鴻蒙HarmonyOS NEXT即將發布,屆時華為軟件生態將脫離安卓,搭載到從PC、汽車、手機、智慧屏及其他智能硬件。

通過當前“明牌”的三家主流手機廠商的未來規劃可以看到,做更深度的手機系統、更智能、鏈接更廣的軟件層面提升,聚焦手機(及生態)體驗的差異化,是廠商們在本輪創新周期中不約而同的突破方向。

而有趣的是,手機智能化、AIoT連接、軟硬件自研,這三個差異化路線正是一直以來,vivo、小米和華為的品牌調性,也是“華米OV”四大巨頭從智能手機turnkey(聯發科的“交鑰匙”方案)大爆發時期“殺出重圍”的利器。

而來自手機系統的差異,正是蘊含了十餘年智能手機的發展中,各家廠商的“靈魂所在”。

在過往時期,手機廠商們的系統更迭從一開始大部分都在用原生安卓,到優化系統讓手機“不卡”。接下來,各家手機廠商開始逐漸意識到手機系統的重要性,逐步將適合自己的操作邏輯和美學設計注入。來自“華米OV”的手機系統也分別具有了風格鮮明的特徵,也側面體現了各家不同的發展戰略構想。

其中,vivo CEO沈煒在品牌之初定下的目標就包含智能化和針對18-35歲的年輕人。小米出身於手機“刷機”的論壇時代,“為發燒而生”的科技愛好者們,把小米的系統幾乎刷遍了當時所有的安卓手機。這可能也正是小米重視自家系統搭載AIoT的原因。發展早期的OPPO,主打音樂功能和外觀設計的差異化路線,在2012年就支持了自動美顏功能,收穫了大量女性用戶的青睞。華為則是從余承東接手終端后,便開始走起了不斷自研技術搭載的高端商務路線。

最終的表現是,vivo的Orign OS(包含此前的Funtouch)是好看、流暢、智能化功能多;華為的鴻蒙(包含此前的EMUI)更強調AI能力和華為系全連接生態;OPPO的Color OS(吸納Flyme后)是簡約、流暢;小米的MIUI是功能豐富,小米生態圈的AIoT都能連。

這些差異化發展路線,或許在上個時期忙於適配硬件技術帶來的升級,而有所怠慢。但隨着2023下半年各家手機廠商的戰略動向,聚焦於系統和軟件能力的“大時代”要回來了。

而大模型,正在作為重要的牽引力,撬動全新手機系統的底層智能化建設,讓手機廠商們可以不再依賴硬件的內卷。以手機智能化程度,角逐手機市場新一輪的“排位賽”。

開啟!新一輪技術創新周期

隨着2022年底,基於通用大模型的ChatGPT以卓絕的智能程度“震驚世界”。

風口之下,全球科技創新空前活躍,以大模型重塑智能化的風潮席捲了包含手機在內的千行百業,也催動着AI的市場空間即將爆發。根據IDC數據显示,中國人工智能市場規模預計從2023年近150億美元增長至2026年的超過250億美元。

在大模型加持的AI在認知、自然語言理解、多模態任務等多項能力出現巨大突破。讓原本只能用AI當做手機助手的廠商們看到了主動智能輔助,甚至還能實現以手機廠商為中心,“整頓”APP生態的能力。

AI大模型是企業一定要抓住的技術周期性機會。小米高級副總裁、手機部總裁曾學忠曾指出,“AI大模型對硬件產業的價值可能是戰略性的。基於AI大模型,未來可以實現人、車、家科技生態閉環下的互聯互通,給用戶帶來革命性的體驗。”

當下,手機廠商們普遍通過雲端+手機端側分別部署的方式將大模型“塞”進手機里。手機端側的大模型負責處理“小事”,真正複雜任務依然需要在雲端處理。

從結果上看,包括華為、小米、vivo在內的各家手機廠商的手機端大模型,已經可以在本地實現文本總結、寫周報和文生圖的能力。這些用戶日常生活中最常用的功能,在一定程度上可以在大部分場景取代以APP或小程序形式的純雲端大模型。

此外,通過各家的演示中,還可以看到手機大模型擁有了全鏈路會議記錄、行程規劃、P圖繪圖,能在一定程度替代會議、出行和圖片編輯APP的能力。

這也意味着,在大模型的加持下,手機廠商的系統或許有望集成原本需要額外安裝APP的能力。

而更少的APP安裝,對於用戶來說意義重大。減少臃腫且全能的APP佔用存儲和算力相關資源,可以讓手機將會在保持軟件功能不變的前提下,使用更加流暢。

縱觀整個手機行業,vivo並非首個推出自研大模型的廠商,在軟件自研實力上也並不能說與其他廠商拉開差距。但以vivo手機AI能力的搭載時間(2018年Jovi推出,其他廠商在2017-2018年)和2017年開始組建AI團隊的研發節奏來看,vivo軟件能力在落地上是算得上行業平均水平。參考vivo當前披露最詳細也最明確的AI、大模型、手機系統的展望,也便具備了一定的行業前瞻意義。

“在vivo看來,傾注大量心血的大模型毫無疑問是跟通信、芯片同一級別的硬科技賽道,並且隨技術發展有極大的前景、空間,成為一項載入史冊的技術,是通向人工智能時代的必經之路。”vivo副總裁、全球AI研究院院長周圍如此表示。

眼見着在大模型本地化后,通過手機操作系統結合,大模型能夠更加自然地進入用戶的操作邏輯。AI能力的提升,讓手機廠商不再依賴硬件內卷,大模型讓手機廠商的軟件能力升級變得無比重要。眼見着一場來自手機廠商的手機智能化“軍備競賽”即將開始。

或許時代的發展歷程,總是要經歷從沉澱到發散的周期。手機廠商們在技術創新的路線上也在經歷合久必分分久必合。

早前各家廠商在努力攻關手機卡頓問題后,四散創造更符合自家品牌調性的軟件能力。如今,在手機智能化升級的節點上,手機廠商們“再聚首”共創一個更智能的智能手機時代。

手機搭載大模型只是一個開始,而更智能的體驗將會為手機行業注入全新的周期力量。