所有語言

分享

紅杉美國:生成式AI進入第二階段了

巴比特_AIGC577天前

來源:深思圈

圖片來源:由無界 AI 生成

去年的今日,紅杉美國官網發表了一篇題為《Generative AI: A Creative New World》的文章,我個人認為當時的那篇文章代表着新一輪Paradigm shift(範式轉移)的開始,拉開了AIGC時代的序幕。原文作者是紅杉的兩位合伙人:Sonya Huang和Pat Grady,當時我也在第一時間翻譯了那篇文章,並且在國內廣為流傳。那篇文章也可以說是開啟了我自己的AIGC的創業之路,無論是深思圈自媒體還是自己的創業項目,都因此發生了巨大的變化。

時間過得很快,轉眼間一年時間就過去了。紅杉美國的兩位投資人作者又帶來最新的一周年新文章——《Generative AI’s Act Two》,讓我們一同來回顧一下過去一年裡AIGC發生了哪些巨大變化,以及接下來的第二階段,又會有哪些新的東西出現呢?

導語

一年前,我們發布了一個假設,即生成式AI將成為技術中的一個深遠的平台轉變,然後,風暴來臨。

科學家、歷史學家和經濟學家長久以來都在研究創新的寒武紀大爆發的最佳條件。在生成式AI中,我們已經達到了一個現代的奇迹,我們這一代的太空競賽。

這一時刻已經醞釀了幾十年,摩爾定律的六十年為我們提供了處理浮點數據的計算能力,四十年的互聯網為我們提供了數萬億代幣的訓練數據,移動和雲計算的二十年讓每個人的手掌中都有一台超級計算機。換句話說,數十年的技術進步為生成式AI的起飛創造了必要的條件。

ChatGPT的崛起成為點燃導火線的火花,釋放出我們多年未見的創新密度和熱情——可能自互聯網初期以來。在“腦力谷”中,人們尤其是激動,AI研究者達到了搖滾明星的地位,每個周末黑客馬拉松的房子都擠滿了新的自主代理(Agent)和陪伴聊天機器人。AI研究者從車庫里的“黑客”變成了指揮數十億美元計算的特種部隊。arXiv的論文如此多產,以至於研究者們開玩笑要求暫停新的出版物,以便他們能趕上。

但很快,AI的興奮變成了近乎歇斯底里。突然,每家公司都成了“AI副駕駛(Copilot)”。我們的收件箱被“AI Salesforce”、“AI Adobe”和“AI Instagram”的無差別的宣傳充滿。1億美元的種子輪又回來了。我們發現自己處於一個不可持續的融資、人才戰和GPU採購的瘋狂。

果然,裂痕開始顯現。藝術家、作家和歌手挑戰機器生成的IP的合法性,關於倫理、監管和即將到來的超級智能的辯論充斥了華盛頓。更令人擔憂的是,硅谷開始有傳言稱生成式AI實際上並不有用。產品遠遠低於預期,這可以通過糟糕的用戶留存率來證明。對許多應用的最終用戶需求開始達到高潮,這隻是另一個蒸汽泡沫周期嗎?

對AI的不滿之夏使批評者歡欣鼓舞地跳舞,讓人想起互聯網的初期,那時在1998年,一位著名的經濟學家宣稱:“到2005年,將變得清晰,互聯網對經濟的影響不會超過傳真機。”

毫無疑問——儘管有噪音、歇斯底里和不確定性及不滿的氛圍,生成式AI的起步已經比SaaS更加成功,僅從初創公司就獲得了超過10億美元的收入(SaaS市場需要幾年,而不是幾個月,才達到同樣的規模)。一些應用已經成為家喻戶曉的名字:ChatGPT成為增長最快的應用,尤其在學生和開發者中有很強的產品市場契合度;Midjourney成為我們的集體創意繆斯,據報道僅用11個團隊就達到了數億美元的收入;Character推廣了AI娛樂和伴侶,並創造了我們最渴望的消費者“社交”應用——用戶平均在應用中花費兩個小時。

儘管如此,這些成功的早期跡象並沒有改變一個事實,那就是許多AI公司根本沒有產品市場契合度(PMF)或可持續的競爭優勢,而整個AI生態系統的繁榮是不可持續的。

現在塵埃已經稍微落定,我們認為現在是一個適當的時候來放大和反思生成式AI——我們現在所處的位置,以及我們可能的走向。

01.面向第二階段

生成式AI的首年——“第一幕”——是從技術出發的。我們發現了一個新的“鎚子”——基礎模型,並引發了一波輕量級的新技術演示應用。

我們現在認為市場正在進入“第二幕”——這將是從客戶開始的。第二幕將端到端地解決人類問題。這些應用與首批推出的應用在本質上有所不同。它們往往將基礎模型作為更全面解決方案的一部分,而不是整個解決方案。它們引入了新的編輯界面,使工作流程更加粘性,輸出效果更好。它們往往是多模態的。

市場已經開始從“第一幕”轉向“第二幕”。進入“第二幕”的公司的例子包括Harvey,該公司為頂級律師事務所定製LLM;Glean,該公司正在爬行和索引我們的工作空間,使生成式AI在工作中更加相關;以及Character和Ava,它們正在創建数字伴侶。

02.市場格局

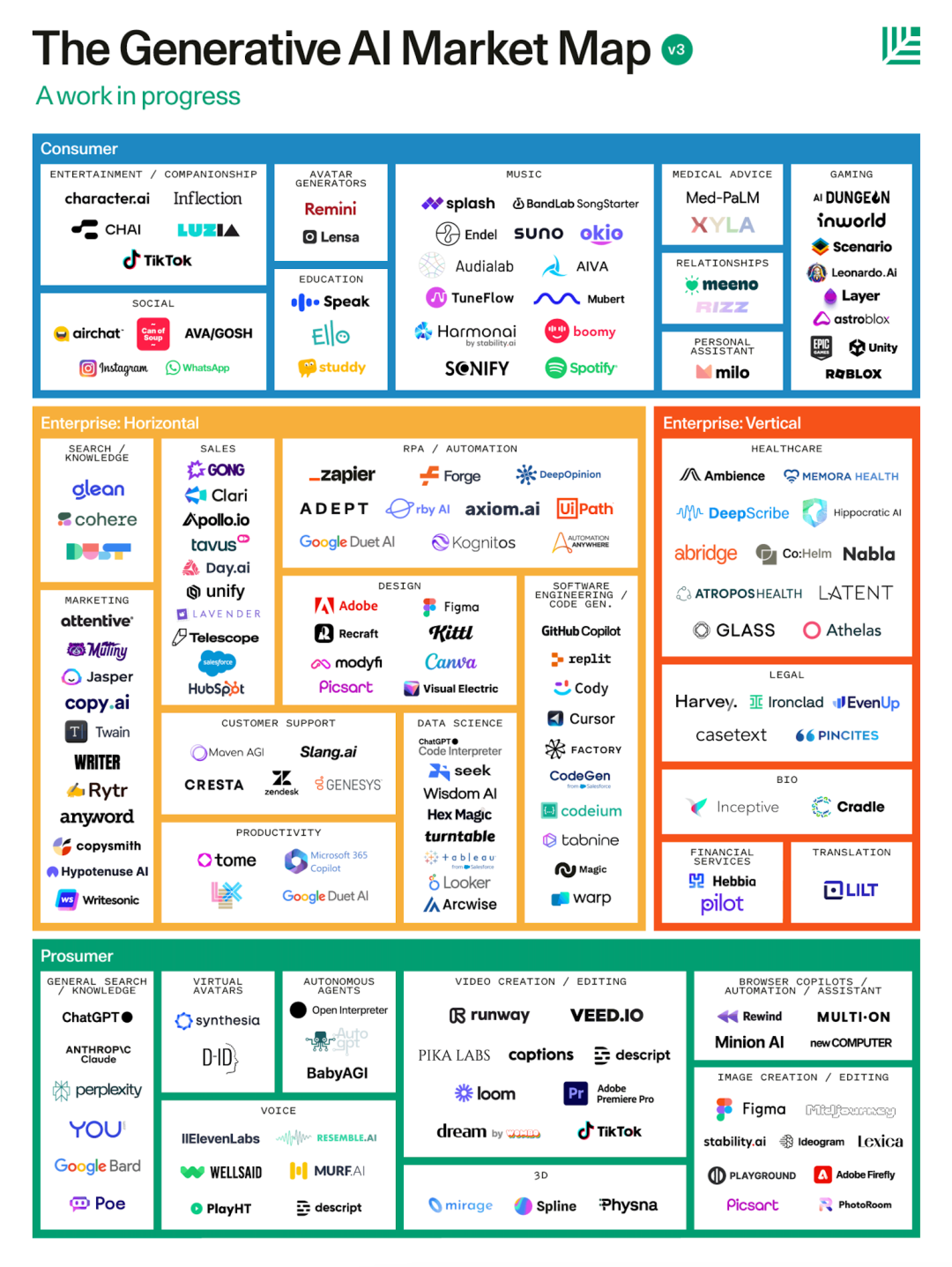

我們更新的生成式AI市場圖如下:

與去年的地圖不同,我們選擇按照使用案例而不是模型模態來組織這張地圖。這反映了市場上兩個重要的推動力:生成式AI從技術鎚子到實際使用案例和價值的演變,以及生成式AI應用日益多模態的特性。

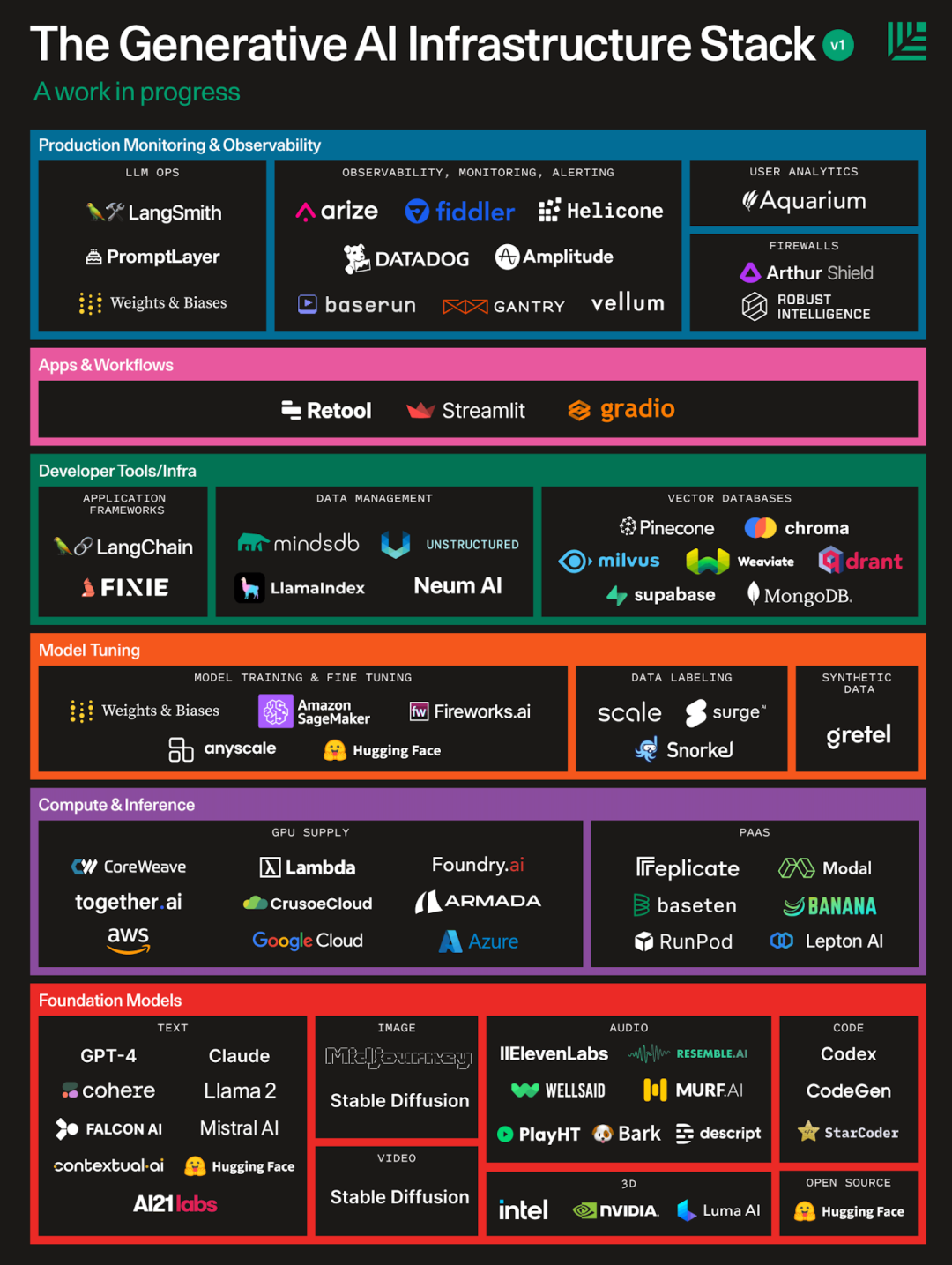

此外,我們還加入了一個新的LLM開發者棧,反映了公司在生產中構建生成型AI應用時轉向的計算和工具供應商。

03.重新審視我們的觀點

我們去年的文章提出了一個關於生成式AI市場機會的論題,以及對市場如何發展的假設。如今一年過去了,來看看我們預測的怎麼樣呢?

以下是我們預測錯的:

- 事情發展得很快。去年,我們預計還需要近十年的時間擁有實習生級別的代碼生成、好萊塢質量的視頻或不發机械聲的人類質量語音。但聽一聽Eleven Labs在TikTok上的聲音或Runway的AI電影節就明白,未來已經以光速到來。甚至3D模型、遊戲和音樂都快速變得優秀。

- 瓶頸在供應端。我們沒有預料到最終用戶的需求會超過GPU的供應。許多公司增長的瓶頸很快就不是客戶需求,而是獲取Nvidia的最新GPU。長時間的等待成為常態,出現了一個簡單的商業模型:支付訂閱費跳過等待隊列並獲得更好的模型。

- 垂直分離尚未發生。我們仍然相信“應用層”公司和基礎模型提供商之間會有分離,模型公司專註於規模和研究,應用層公司專註於產品和UI。實際上,這種分離還沒有乾淨利落地發生。事實上,最初面向用戶的應用中最成功的是垂直整合的。

- 競爭環境殘酷,現有競爭者的反應迅速。去年,競爭格局中有幾個過於擁擠的類別(尤其是圖像生成和文案寫作),但總體上市場還是一個空白區域。如今,競爭格局的許多角落比機會還要競爭激烈。從Google的Duet和Bard到Adobe的Firefly,現有競爭者迅速的反應——以及他們最終願意承擔“風險”的意願——加劇了競爭的熱度。即使在基礎模型層,我們也看到客戶在不同供應商之間建立自己的基礎設施。

- 壁壘在客戶中,而不是在數據中。我們預測,最好的生成式AI公司可以通過數據飛輪生成可持續的競爭優勢:更多使用→更多數據→更好的模型→更多使用。儘管這在某種程度上仍然是對的,特別是在擁有非常專業和難以獲得的數據的領域,但“數據壕溝”正處於不穩定的地面:應用公司生成的數據並沒有創造一個無法逾越的壕溝,下一代基礎模型很可能會摧毀初創公司生成的任何數據壕溝。相反,工作流和用戶網絡似乎正在創造更持久的競爭優勢來源。

以下是我們預測對的:

- 生成式AI是一種事物。突然之間,每個開發者都在研究生成式AI應用,每個企業買家都在要求它。市場甚至保留了“生成式AI”的名稱。人才湧入市場,風險資本也湧入。生成式AI甚至成為了流行文化現象,如“哈利·波特巴倫西亞加”這樣的病毒視頻,或者由Ghostwriter創作的模仿德雷克的歌曲“Heart on My Sleeve”,這首歌已經成為了排行榜上的熱門歌曲。

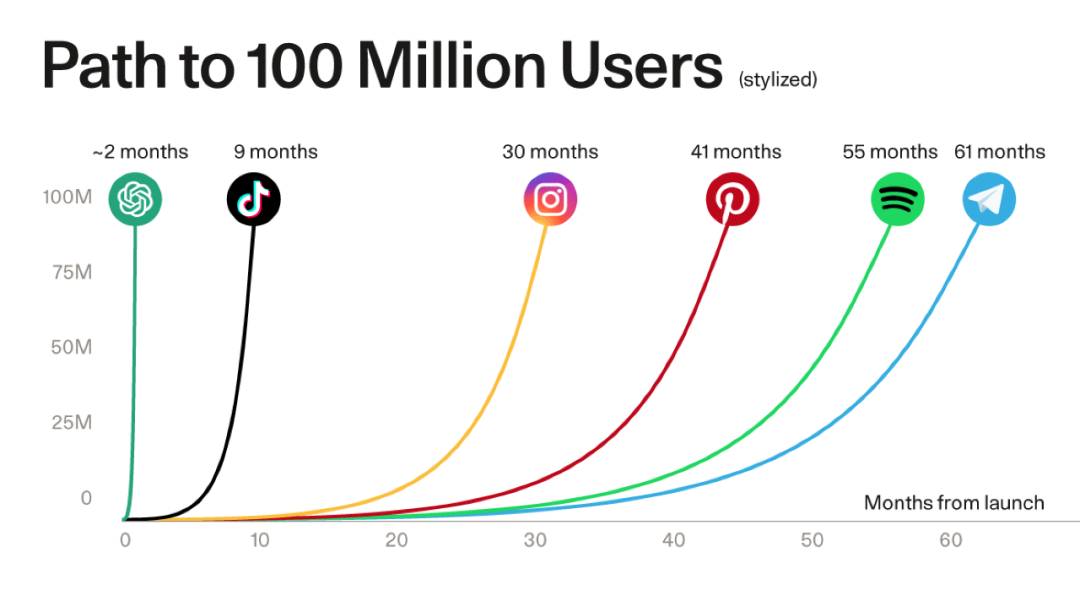

- 第一個殺手級應用已經出現。眾所周知,ChatGPT是最快達到1億MAU的應用程序——並且在短短6周內自然而然地做到了這一點。相比之下,Instagram花了2.5年,WhatsApp花了3.5年,YouTube和Facebook花了4年才達到那種用戶需求水平。但ChatGPT並不是一個孤立的現象。Character AI的參与深度(平均每次會話2小時)、Github Copilot的生產力益處(效率提高55%)以及Midjourney的商業化路徑(數億美元的收入)都表明,第一批殺手級應用已經到來。

- 開發者是關鍵。像Stripe或Unity這樣以開發者為中心的公司的核心洞察是,開發者創造了你甚至無法想象的使用案例。在過去的幾個季度里,我們接到了從音樂生成社區到AI紅娘到AI客戶支持代理的各種想法。

- 形態正在發展。AI應用的第一版大多是自動完成和初稿,但這些形態現在正在變得越來越複雜。Midjourney引入的攝像機平移和填充是生成式AI優先用戶體驗變得更豐富的一個很好的例子。總的來說,形態正在從個體到系統級的生產力,從人在循環中到執行導向的代理系統發展。

- 版權、倫理和存在的恐懼。這些熱點話題的辯論如火如荼,藝術家、作家和音樂家意見不一,有些創作者正當地憤怒於其他人從衍生作品中獲利,有些創作者則接受了新的AI現實(Grimes的利潤分享提議和James Buckhouse對成為創意基因組的一部分的樂觀態度浮現在腦海中)。沒有初創公司想成為最終的Spotify的Napster或Limewire(感謝Jason Boehmig)。規則是模糊的:日本已經宣布用於培訓AI的內容沒有IP權利,而歐洲已經提議下重手進行監管。

04.我們現在所處的位置?生成式AI的價值問題

生成式AI並不缺乏使用案例或客戶需求。用戶渴望AI能使他們的工作變得更容易,他們的工作產品變得更好,這就是為什麼他們會成群結隊地 flock 到應用程序中(儘管缺乏自然分佈)。

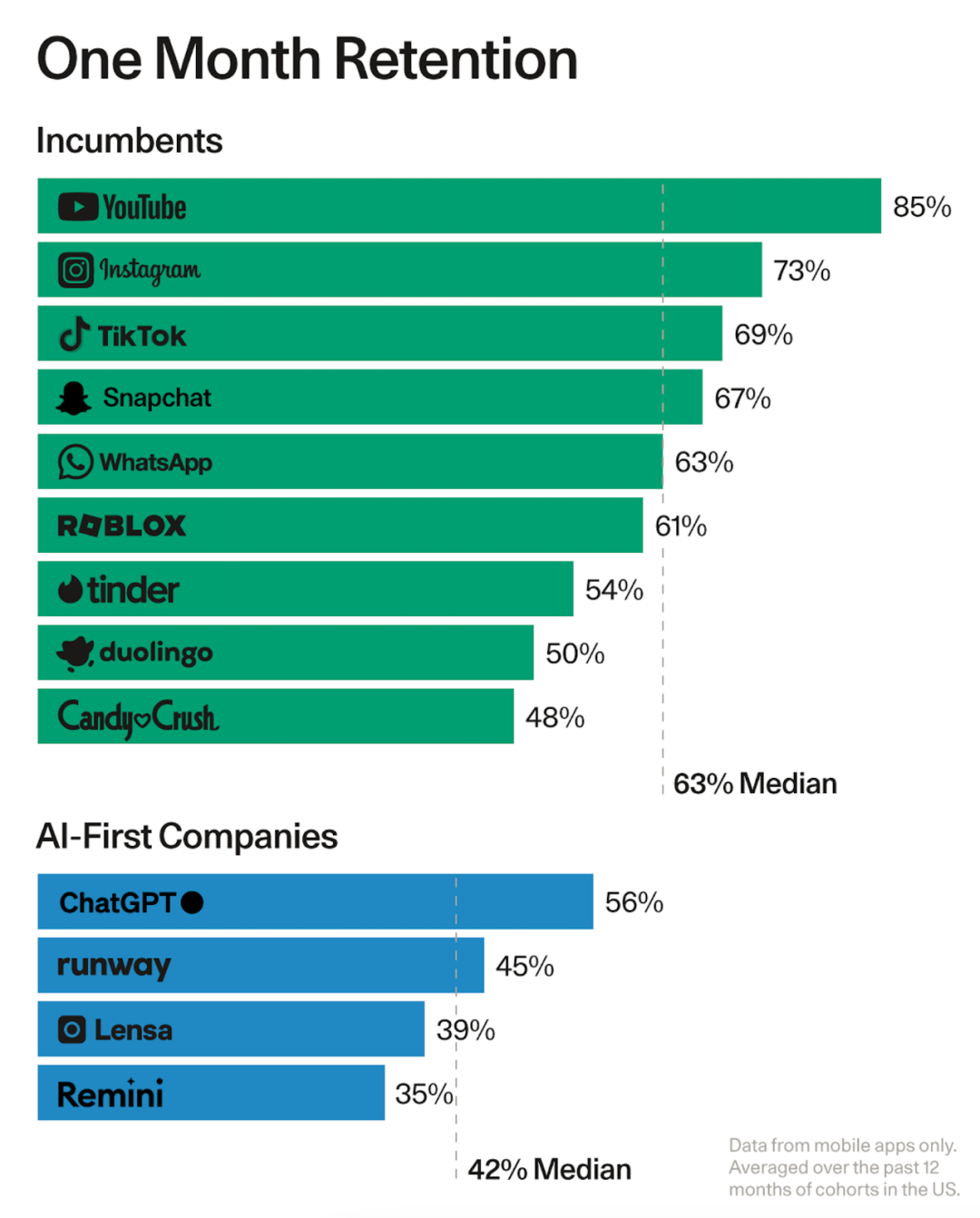

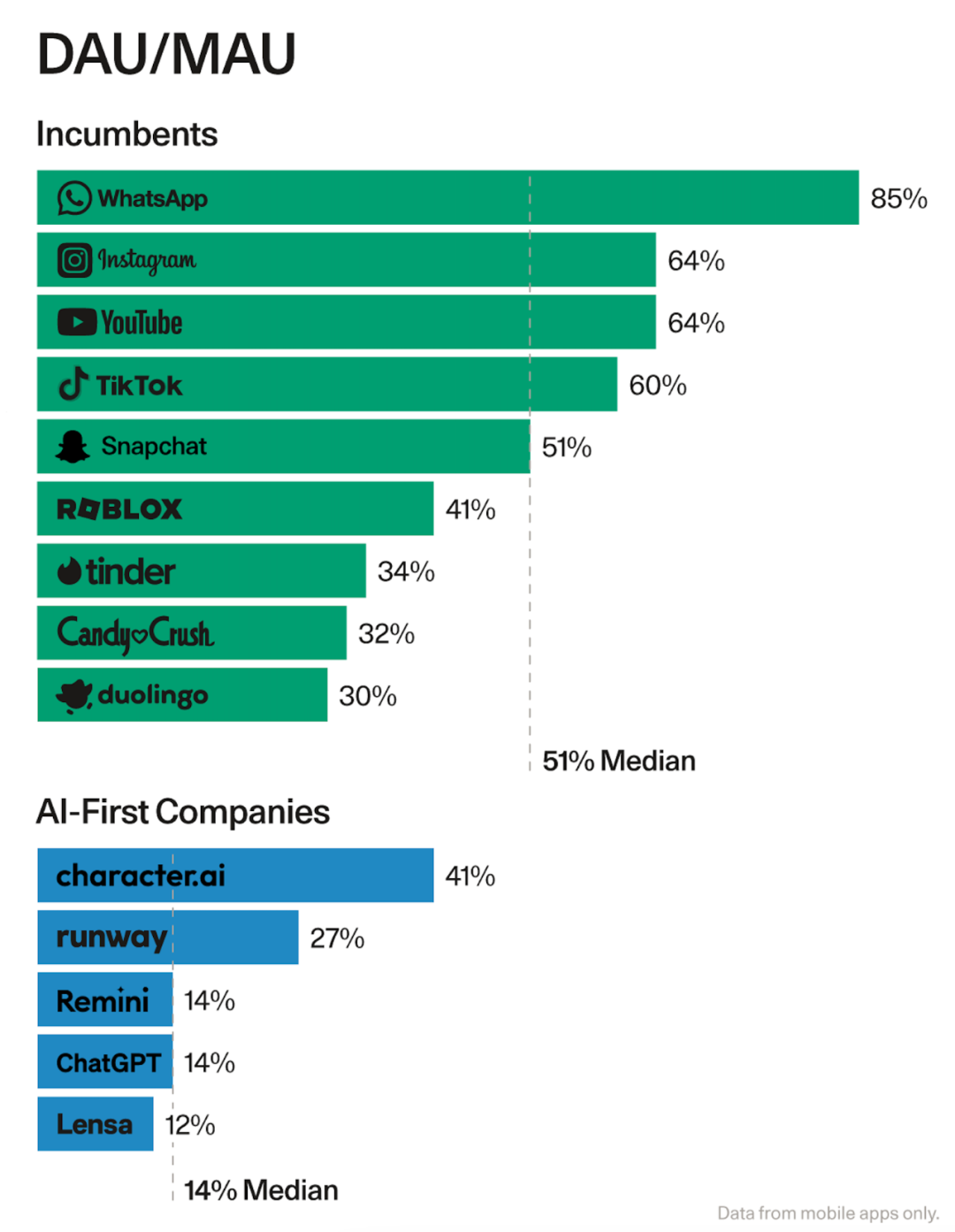

但人們會繼續使用嗎?並不真的。下面的圖表比較了AI優先應用與現有公司的第一個月移動應用保留率。

用戶參与度也不佳。一些最好的消費公司有60-65%的DAU/MAU;WhatsApp的為85%。相比之下,生成式AI應用的中位數為14%(Character和“AI陪伴”類別是顯著的例外)。這意味着用戶還沒有在生成式AI產品中找到足夠的價值,以至於每天都在使用它們。

簡而言之,生成式AI最大的問題不是尋找使用案例、需求或分發,而是證明價值。正如我們的同事David Cahn所寫:“2000億美元的問題是:你打算使用所有這些基礎設施來做什麼?它如何改變人們的生活?”建立持久的業務的路徑將需要解決保留問題,併為客戶生成足夠深入的價值,使他們堅持並成為每日活躍用戶。

但我們不應該絕望。生成式AI仍處於其“尷尬的青春期”。有時會有卓越的跡象,當產品沒有達到預期時,失敗通常是可靠的、可重複的且可修復的。我們的工作擺在面前。

05.第二階段分析

創始人正在進行prompt工程、微調和數據集策劃的艱苦工作,以使他們的AI產品優秀起來。他們正在逐步地建設,將引人注目的Demo演示變成完整的產品體驗。與此同時,基礎模型底層繼續充滿研究和創新。

隨着公司找到持久價值的路徑,正在發展一個共享的劇本。我們現在有了共享的技術來使模型變得有用,以及將塑造生成式AI第二幕的新興UI範式。

模型開發棧

- 新興的推理技術,如連鎖思考、樹狀思考和反射,正在提高模型執行更豐富、更複雜的推理任務的能力,從而縮小了客戶期望與模型能力之間的差距。開發者使用像Langchain這樣的框架來調用和調試更複雜的多鏈序列。

- 遷移學習技術,如RLHF和微調,正變得更加可用,特別是隨着GPT-3.5和Llama-2的微調的最近可用性,這意味着公司可以將基礎模型適應其特定領域,並從用戶反饋中改進。開發者從Hugging Face下載開源模型,並微調它們以實現優質的性能。

- 檢索增強生成(RAG)正在引入關於業務或用戶的上下文,減少幻覺並增加真實性和實用性。像Pinecone這樣的公司的向量數據庫已成為RAG的基礎設施支柱。

- 新的開發者工具和應用框架為公司提供了可重用的構建塊,以創建更先進的AI應用,並幫助開發者評估、改進和監控生產中的AI模型的性能,包括像Langsmith和Weights & Biases這樣的LLMOps工具。

- 像Coreweave、Lambda Labs、Foundry、Replicate和Modal這樣的AI-first基礎設施公司正在解除公共雲的捆綁,並提供AI公司最需要的東西:大量的GPU以合理的成本、按需可用和高度可擴展,以及一個不錯的PaaS開發者體驗。

這些技術應該能夠在基礎模型同時改進的情況下,縮小期望與現實之間的差距。但使模型變得出色只是成功了一半,生成式AI優先的用戶體驗也在進化:

新興產品藍圖

- 生成式界面:基於文本的對話用戶體驗是LLM的默認界面。漸漸地,新的形態進入了武器庫,從Perplexity的生成用戶界面到Inflection AI的語音發聲等新的模態。

- 新的編輯體驗:從Copilot到導演模式(Director‘s Mode)。隨着我們從Zero-shot到ask-and-adjust(感謝Zach Lloyd),生成式AI公司正在發明一套新的旋鈕和開關,它們看起來與傳統的編輯工作流程非常不同。Midjourney的新的平移命令和Runway的導演模式創造了新的相機般的編輯體驗。Eleven Labs使得通過提示(Prompt)操作聲音成為可能。

- 越來越複雜的代理系統。生成式AI應用越來越不僅僅是需要人來審查的自動完成或初稿;它們現在有自主權來解決問題、訪問外部工具並代表我們端到端地解決問題。我們正穩步從0級進展到5級自主性。

- 系統範圍內的優化。有些公司並不是嵌入單個人用戶的工作流程並使該個體更有效,而是直接解決系統範圍內的優化問題。你能否選擇一部分支持票據或拉取請求並自主地解決它們,從而使整個系統更加有效?

本文為深思圈原創翻譯文章,轉載請聯繫公眾號後台

參考材料

[1]https://www.sequoiacap.com/article/generative-ai-act-two/

結尾的思考

當我們接近前沿悖論,當Transformers和擴散模型的新奇性逐漸消失時,生成式AI市場的性質正在發生變化。炒作和快速展示正在為真正的價值和完整的產品體驗所取代。

在紅杉美國,我們仍然堅定地相信生成式AI。這個市場起飛所需的條件在幾十年的時間里已經累積起來,市場終於到來了。殺手級應用的出現和終端用戶需求的巨大規模加深了我們對市場的信心。

然而,Amara的法則——我們傾向於在短期內高估一項技術的效果,在長期內低估其效果的現象——正在發揮作用。我們在投資決策中運用耐心和判斷,密切關注創始人是如何解決價值問題的。公司使用的共享劇本來推動模型性能和產品體驗的界限,使我們對生成式AI的第二階段感到樂觀。