全部语种

分享

再质押战争:我们真需要这么多再质押玩家吗?

陀螺科技_金色财经285天前

撰文:Donovan Choy,加密分析师

翻译:金色财经 xiaozou

1、引言

再质押(restaking)之战正在升温。挑战 EigenLayer 垄断地位的是另一个由 Lido 支持的新协议 Symbiotic。最新入场者在协议设计和 BD 合作伙伴关系方面具有竞争优势。在我们深入研究再质押领域最新竞争动态之前,我们需要先了解一下该领域现下存在哪些关键风险。

2、再质押的当前问题

如今,再质押的工作方式是这样的:Bob 将 ETH/stETH 存入像 Ether.Fi、Renzo 或 Swell 这样的流动性再质押协议,再将其委托给一个 EigenLayer 节点运营商,然后该运营商确保一个或多个 AVS 返回部分收益给 Bob。

在当前情况下存在一种复合风险,在于其一刀切的性质。EigenLayer 节点运营商处理成千上万个用于验证多个 AVS 的资产。这意味着 Bob 在节点运营商选择哪些 AVS 相关的潜在风险管理方面是没有发言权的。

可以肯定的是,Bob 可以尝试选择一个“更安全”的节点运营商,但有数百个运营商在相互竞争,他们希望获得你的再质押抵押品,并且都受到激励去尽可能多地验证 AVS,让你的收益最大化。

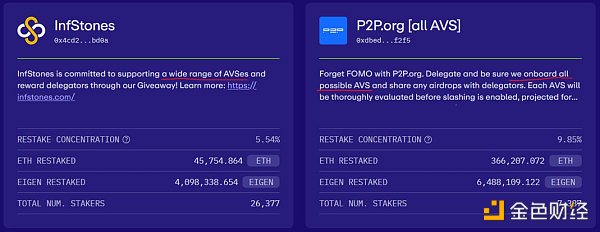

稍微看一下 EigenLayer 上的节点运营商页面,我们就可以从中看到许多下面这样的非常明显的广告。

这种竞争状态可能会形成无人乐见的糟糕结果:每个节点运营商都验证了他们认为绝对可靠的 AVS。当 AVS 运行中断并发生罚没事件时,无论 Bob 选择哪个运营商,他都会受到影响。

3、了解 Mellow Finance

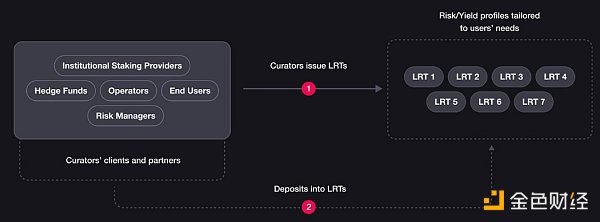

Mellow(在某种程度上)解决了这个问题。Mellow 也被称为「模块化 LRT」,是再质押技术栈的中间件。

(middleware)层,提供可定制的流动性再质押金库。有了 Mellow,任何人都可以成为自己的 Ether.Fi 或 Renzo,建立他们自己的 LRT 金库。这些 Mellow 上的第三方“管理者”将完全控制要接受哪些再质押资产,然后用户将根据自己的风险偏好选择资产,并为此支付一定的费用。

这里举一个荒谬的例子:Alice 是 DOGE 铁粉,她正在投资 DOGE 寻求收益。她在 Mellow 上看到了一个名为 DOGE4LYFE 的金库。她将她的 DOGE 存入这个 DOGE4LYFE 金库,获得再质押收益,她向运营商支付一小笔费用,获得名为 rstDOGE 的 LRT,然后她可以在他处将其用作 DeFi 抵押品。这在目前是不可能的,因为 DOGE 不在 EigenLayer 的白名单中。即使 EigenLayer 创始人 Sreeram 将目光转向 DOGE,前面提到的节点运营商面临的激励不一致的问题仍然存在。

如果这一切听起来很熟悉,那是因为在 DeFi 借贷领域已经出现了类似的服务,如 Morpho、Gearbox,或者(上一个周期的 DeFi 老友可能还记得)由 Rari 开发的现已弃用的 Fuse 协议。以 Morpho 为例,它允许创建带有自定义风险参数的借贷金库。这就允许用户从具有独特风险配置的金库中借入资产,而不是 Aave 上的具有一刀切风险的借贷池。在即将到来的 V4 升级中,Aave 还计划使用单独借贷池来升级协议。

4、Mellow x Symbiotic x Lido 战略

由于 Mellow 只是一个中间件再质押协议,因此它在金库中的资产必须在某处再质押。有趣的是,Mellow 并未与 EigenLayer 在战略上保持一致,而是选择了即将推出的再质押协议 Symbioti,Symbioti 得到了 Lido 旗下风投公司 cyber•Fund 以及 Paradigm 的支持(Paradigm 也支持了 Lido)。

与 EigenLayer 或 Karak 不同,Symbiotic 支持任何 ERC-20 代币的多资产存款,使其成为迄今为止无需许可程度最高的代币。从 ETH 到 meme 币,任何资产都可以作为再质押抵押品来确保 AVS 的安全。这可能会打开最恶劣的加密退化之门:设想一个由再质押 DOGE 抵押品担保的 Symbiotic AVS。

虽然这一切在技术上是可能的,但却忽略了 Mellow 产品的模块化本质,即允许第三方金库管理者设计的无限可组合性。在这里,Mellow 与 Symbiotic 集成的理由变得清晰起来,因为资产仍然可以在其他再质押协议(如 EigenLayer 或 Karak)上使用。

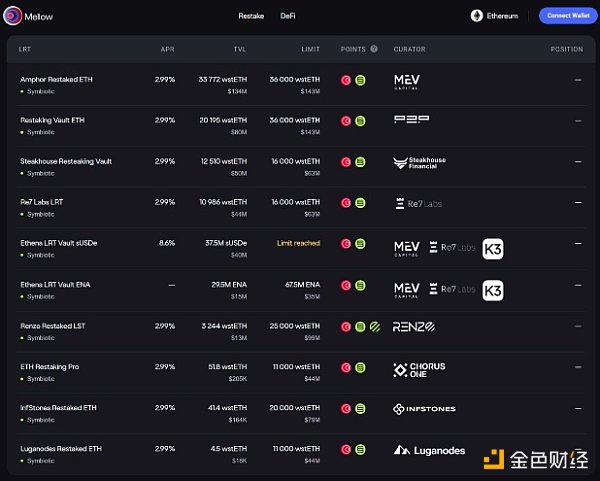

到目前为止,许多管理者已经在 Mellow 上开设了自己的 LRT 金库。不出所料,鉴于 Lido 与 Mellow 的密切合作(稍后会详细介绍),大多数管理者都会将 stETH 作为抵押品。

有两个接受 sUSDe 和 ENA 的 Ethena 的金库是个例外。的确,Mellow 已经完成了一个惊人的壮举——它的第一个 sUSDe 金库已经满了。

Mellow 战略的最后一步是参与最近宣布的“Lido 联盟”,这是一个 Lido 项目组成的官方协会。Mellow 通过 Lido 的 stETH 直接存款渠道受益,这就解释了为什么它承诺将其 MLW 代币供应的 10%(100B)用于促进合作关系。另一方面,Lido 也从中受益,因为它试图从流动性再质押竞争对手那里夺回 stETH 资本。自 2024 年再质押形成气候以来,Lido 的增长一直停滞不前,原因是流动性被 LRT 竞争对手夺走了。

5、市场牵引力

Symbiotic 相对于 EigenLayer 或 Karak 的竞争优势来自于它与 Lido 的紧密融合。核心想法是,Lido 节点运营商可以通过 Mellow/Symbiotic 发布自己的 LRT,并在 Lido 生态系统中内化一个额外的 wstETH 收益层,从而将价值返还给 Lido DAO。

将 stETH 存入 Mellow 金库现在可以在相应金库的 LRT 代币之外再获得四层收益: stETH APY Mellow 积分 Symbiotic 积分 再质押 APY(AVS 在 Symbiotic 上运行后)

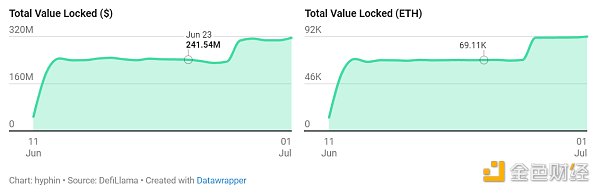

自 Symbiotic 开启存款以来,在不到两周的时间里,它已积累 3.16 亿美元 TVL。 Symbiotic TVL

在 Symbiotic 上以美元和 ETH 计价的资产总锁定价值(包括所有链)如下:

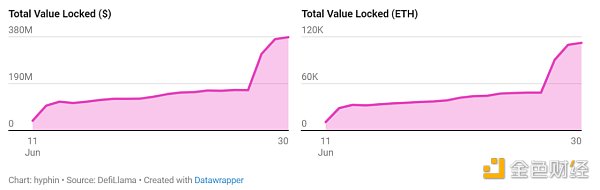

另一方面,Mellow 的 TVL 为 374 美元。这两个都是相当早期的利好迹象,表明 Lido 在这方面将有所作为。 Mellow LRT TVL

在 Mellow 上以美元和 ETH 计价的资产(流动性再质押代币)总锁定价值(包括所有链)如下:

截至 6 月 20 日,Pendle 上已经发布了四个 Mellow 池:

目前,在 Symbiotic 上限提高之前,只有 Mellow 积分才有资格进入这些资金池。作为补偿,Mellow 会为存款奖励 3 倍积分(如果你直接在 Mellow 上存款,则奖励 1.5 倍积分)。鉴于到期日极短,这些池的流动性也相当低,所以如果你试图购买 YT,滑点会相当高。目前的最佳策略可能是 PT 固定收益率,这是相当高的收益率,在所有四个金库中的 APY 为 17%-19%。

6、再质押生态图景概况

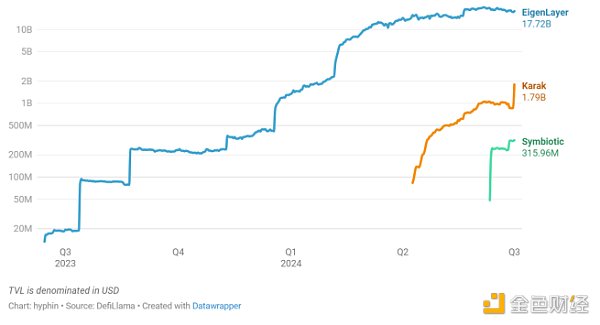

再质押战场变得越来越复杂,我们来做一个简短的总结。截至今天,主要的再质押平台有三个。按 TVL 排序为 EignLayer、Karak、Symbiotic。 再质押协议 TVL

EigenLayer、Karak 和 Symbiotic 上的锁定资产总价值(包括所有链)如下:

这三个再质押平台都提供向 AVS 出售安全性的服务。鉴于 ETH 的主导地位和深度流动性,stETH 成为 EigenLayer 抵押品的明显选择。Karak 已经将再质押抵押品范围从 ETHLST 扩展到稳定币和 WBTC 抵押品。现在,Symbiotic 正在挑战极限,支持使用任何 ERC-20 抵押品。

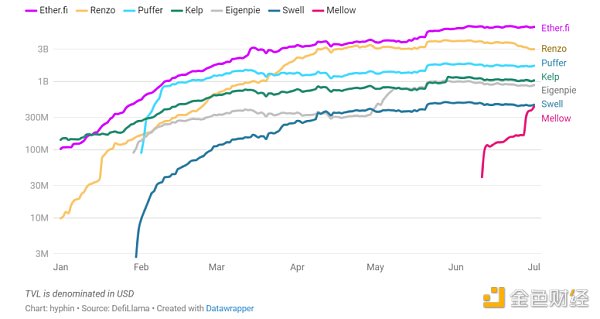

同时,像 Ether.Fi、Swell 及 Renzo 这样的 LRT 协议看到了一个机会,并开始凭借各自的积分活动与 Lido 展开竞争。 流动性再质押代币 TVL

今年至今为止锁定在流动性再质押协议(包括所有链)中的资产总价值如下:

Lido 在 DeFi 领域一直享有 stETH 主导地位,但这一次它开始流失市场份额,这些市场份额都流入了 LRT 协议。对于 Lido 来说,简单的回应可能是战略性地将 stETH 从 LST 定位为 LRT 资产。但现实情况是 Lido 仍然将 stETH 作为 LST,不过将在保留 stETH 的同时培育自己的再质押生态系统。为此,Lido 正大力支持 Symbiotic 和 Mellow 成为“Lido 联盟”的一部分,提供一种无需许可的模块化再质押产品。总结销售策略如下: 亲爱的有代币的项目,不要等待 EigenLayer 将你的代币列入白名单,来 Symbiotic,以无需许可的方式发布你自己的 LRT 吧。 亲爱的用户,不要再把你的 wstETH 存到 LRT 竞争者那里了,把它交给 Mellow,你能获得更优的经风险调整的回报。

7、结语

随着再质押领域的竞争日趋白热化,以下几点值得你我思考: 再质押的 AVS 需求到底有多大,我们真的需要这么多再质押玩家吗?截至今天,只有 EigenLayer 上有实时 AVS。TVL 约为 533 万枚 ETH,共有约 2260 万枚 ETH 以大概 4.24 倍的抵押率再质押在 13 个 AVS 中。 再质押平台的主要趋势是,竞相整合尽可能多的资产来支持再质押。后来者,像 Karak 这样的竞争对手,试图通过使用 WBTC 抵押品、稳定币和 Pendle PT 资产来区分自己与其他竞争对手。Symbiotic 则更进一步,允许使用任何 ERC-20 代币,但将资产管理留给第三方 Mellow 金库创建者。尽管有最严格的限制,EigenLayer 仍然在 TVL 上保持着巨大的领先优势。此外,对于允许将非 ETH 资产用于链安全是否是明智之举,仍然没有定论。 这对 LRT 协议来说意味着什么?可以肯定的是,没有什么能阻止它们与 Symbiotic 进行类似的整合,事实上 Renzo 已经这样做了。不仅是 Symbiotic 在设计上支持最大限度的无需许可特性,LRT 协议也没有理由对 EigenLayer 忠贞不二,而且在 Mellow 在二级市场获得垄断地位之前,LRT 协议将希望在 Lido 的再质押生态系统中获得一定市场份额。然而,是否存在激烈竞争?如上所述,Lido 的目标是重申其 stETH 主导地位,而 Symbiotic 和 Mellow 都是由这家流动性质押巨头支持的项目。这个目标从根本上与 Symbiotic eETH、ezETH、swETH 考量相冲突。来看 Lido 是如何进行利弊权衡的,将会非常有趣。 从 builder 建设者的角度来看,引导自家链的经济安全变得越来越容易。EigenLaye 让这一切变得轻松方便,但 Mellow x Symbiotic 生态中的无需许可金库正更进一步,让这一切更加方便。像 Ethena 这样的主要参与者已经宣布了在 Symbiotic 中支持 sUSDe 和 ENA 再质押的计划,以确保自己即将发布的 Ethena Chain 的安全,而不是期望 EigenLayer 或 Karak 将 ENA 列入再质押抵押品白名单。 这对 Lido DAO 和 LDO 代币持有者来说意味着什么?DAO 对所有 stETH 质押奖励收取 5% 的费用,这些奖励在节点运营商、DAO 和保险基金之间分配,因此在 Lido(而非 LRT 协议)中质押更多的 ETH 意味着 DAO 的收入也更多。然而,Lido 无论是建设自己的再质押生态系统还是 LDO 代币本身,都并没有明确的价值累积路径,LDO 仍然只是一种治理代币。